2026 年上半年,加密风投市场投出了 133 亿美元,但交易总数只有 435 笔。Tiger Research 与 RootData 基于 2018 年至 2026 年上半年记录的 9,416 笔投资交易发布的报告显示,市场并非重新回到大面积扩张,而是进入了资本高度集中的阶段:钱没有减少太多,却只流向更少的项目。

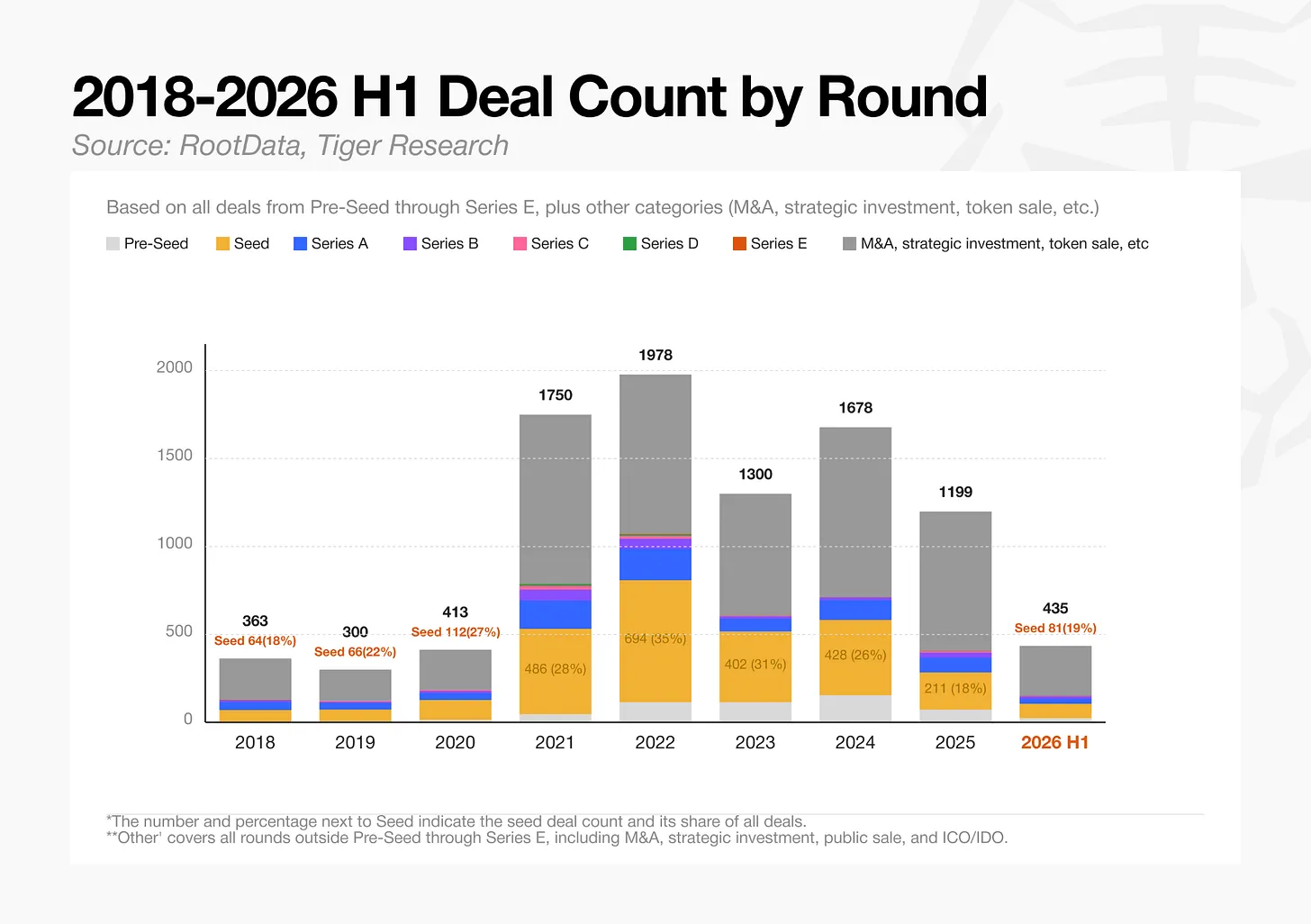

这份由 Tiger Research Reports 撰写、深潮 TechFlow 编译的报告指出,上半年融资金额已经与 2024 年全年的 132 亿美元相当,但融资轮次数量较 2022 年 1,978 笔的峰值下降 78%。报告给出的判断是,过去依赖 TGE 节奏和代币经济学做快速下注的“撒网式投资”已经失效,拥有成熟商业模式、可审计收入结构和监管牌照的项目,正在成为资本主要流向。

2021 年的市场逻辑:快,比什么都重要

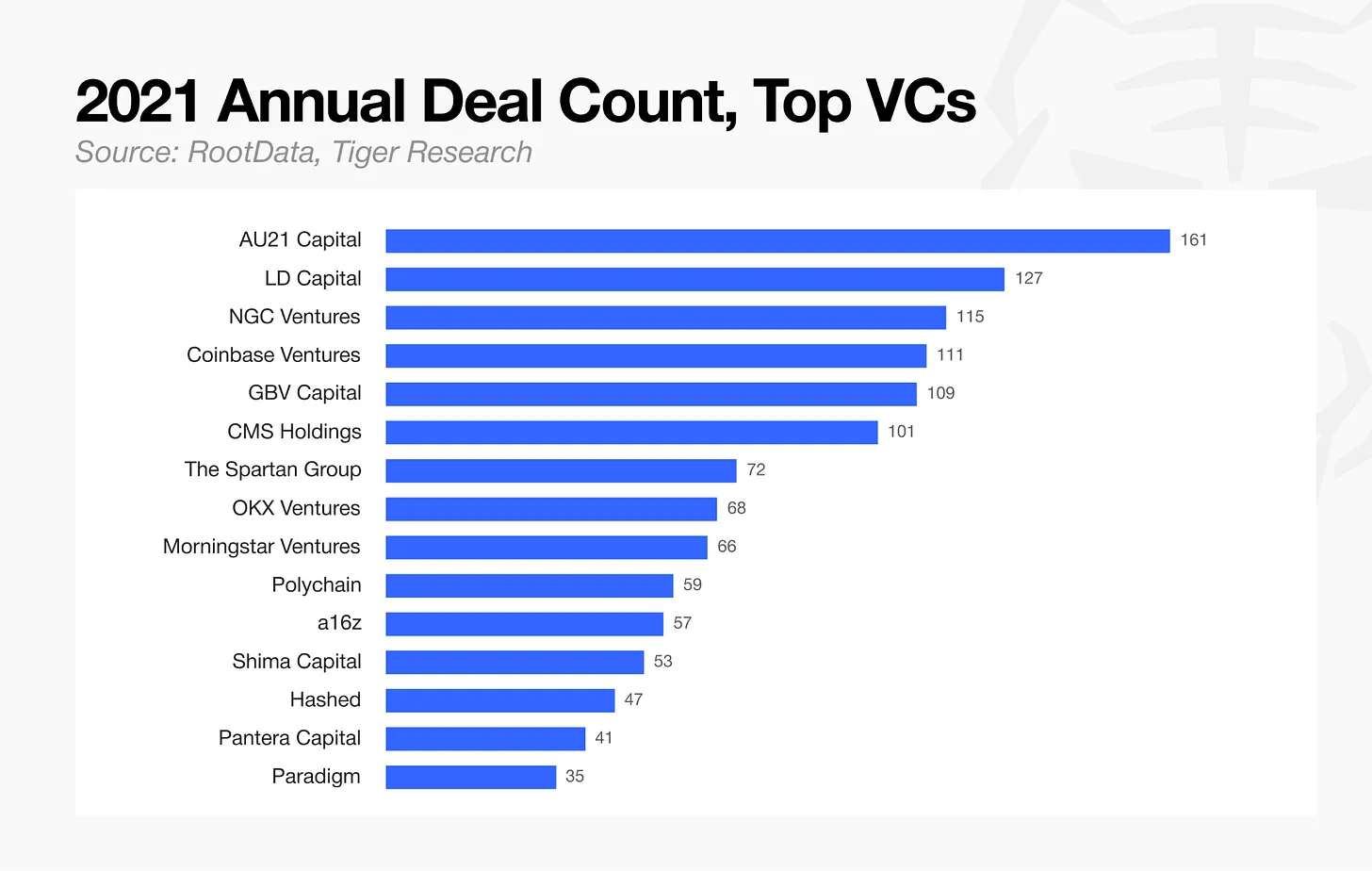

报告把 2021 年视为一个对照样本。当年加密投资市场的核心策略是速度和投资组合多元化,全年完成了 1,750 笔交易,其中包括大量种子轮。彼时,投资机构围绕“谁能更快进入项目”展开竞争,AU21 Capital 一家机构平均每月就完成超过 13 笔交易。

那一阶段,项目是否具备完整产品并不是决定性条件。投资决策往往围绕 TGE 时间表和代币经济学等相对简单的标准展开。由于仅凭代币发行就可能实现回报,不少机构选择分散押注几十个甚至上百个项目,尽调深度让位于执行速度。新一轮融资常常在极短时间内完成,错过上一轮的机构会在更高估值中追逐下一轮,FOMO 式投资在行业里频繁出现。

报告称,许多采用这一策略的机构没能穿越之后的熊市,而活下来的机构,后来都明显改写了自己的打法。

哪些风投还留在桌上

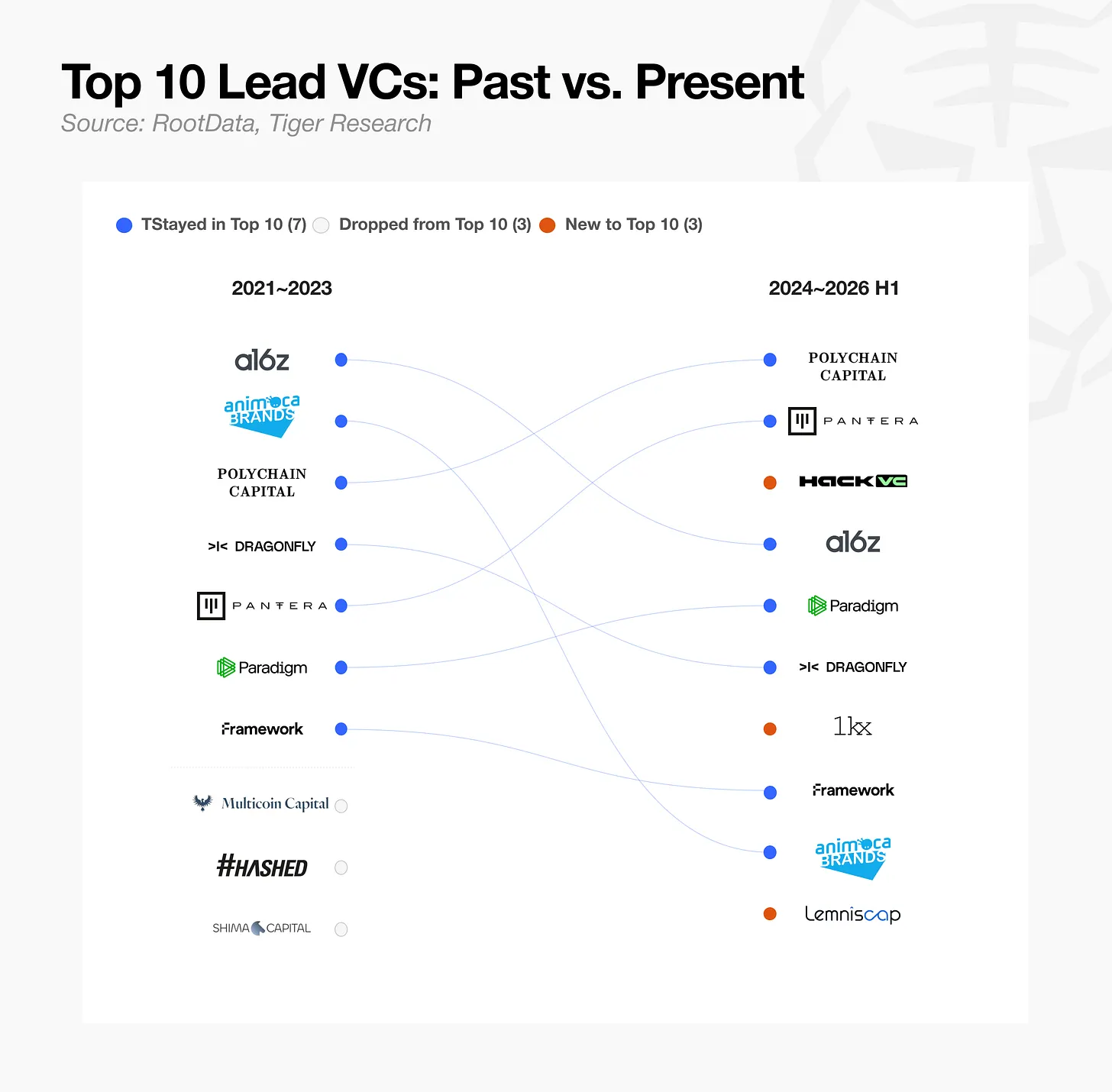

领投能力仍由少数大型机构掌握

报告用“领投”作为判断机构韧性的重要指标。由于领投需要更高的声誉、资本规模和更强的交易组织能力,过去能够主导主要融资轮次的大型风投,多数到今天仍然活跃,并继续位列前十。也有一些机构已经退出,或者只是近期才重新出现。

从 2024 年到 2026 年的最新数据看,加密原生风投和老牌大型机构正把资源进一步集中到领投上。它们减少整体出手次数,提高尽调门槛,更强调董事会席位和治理影响力。这种变化意味着,机构不再满足于“先投再看”,而是希望在单笔交易中拿到更深的参与权。

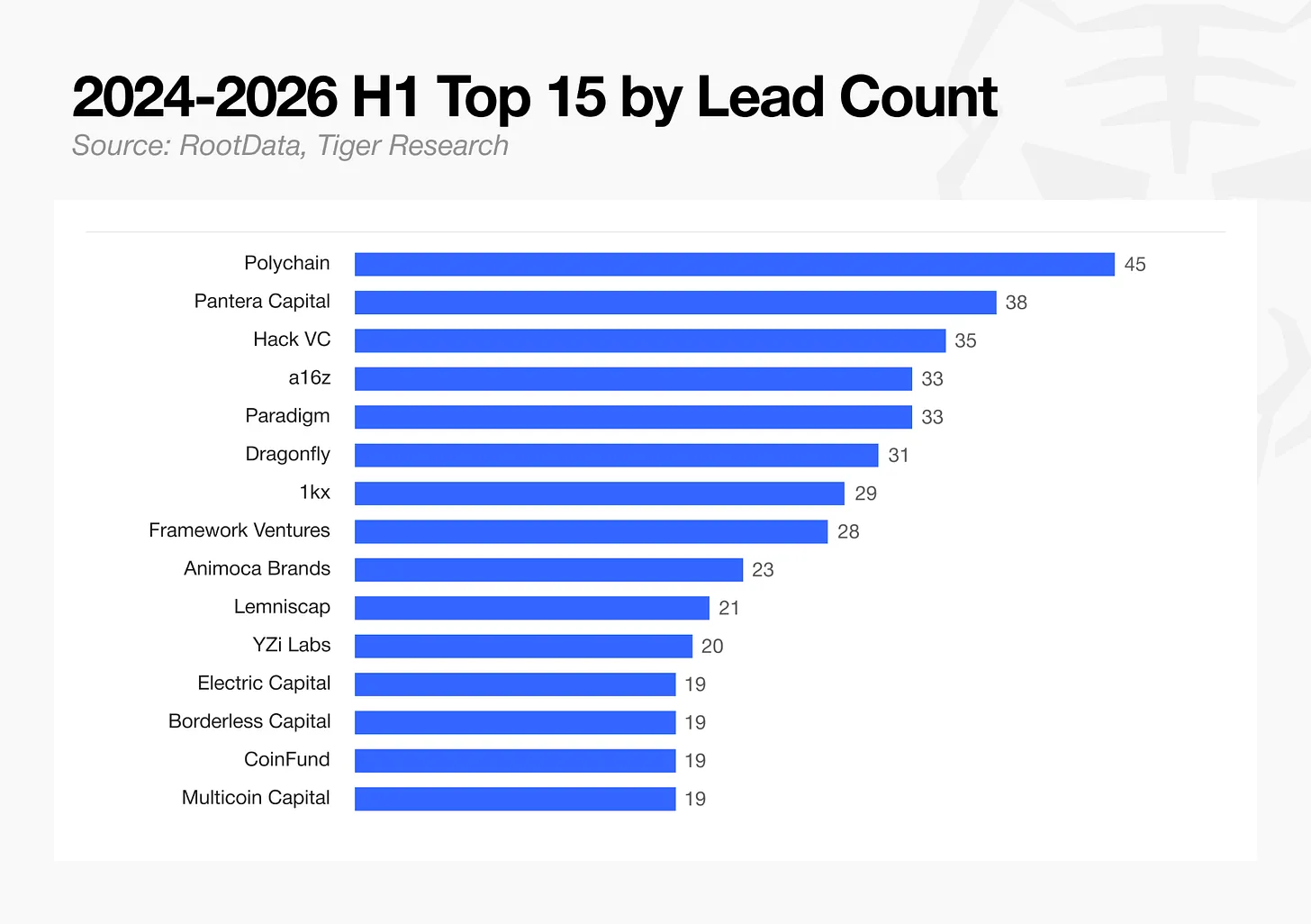

交易所系风投在参投数量上占优势

如果把指标从领投切换到“参与轮次总数”,格局就不同了。报告显示,2024 年至 2026 年上半年按参与轮次排名的前 15 家风投中,交易所系机构占了相当大的比例。Coinbase Ventures 以 140 笔交易排名第一,OKX Ventures 以 94 笔排名第二,YZi Labs 以 92 笔排名第三。

报告特别说明,YZi Labs 是币安实验室在 2025 年 1 月更名后的组织。前 15 名中,排名第七的 HashKey Capital 是香港交易所 HashKey Exchange 的风投部门,排名第十四的 Mirana Ventures 是 Bybit 的风投部门。仅从各自的风投部门来看,五大交易所就已出现在前 15 名中。

与之相比,Polychain 和 Pantera Capital 这类更专注领投的大型风投,在“总体参与轮次”这个维度上的排名反而更低。报告认为,交易所系风投的优势来自平台本身可以提供的流动性和营销支持,这让它们在参投环节更具吸引力。

相对地,缺乏明确防御优势的中型风投正在快速出局。报告提到,这类机构既没有规模经济,也没有强品牌,无法像交易所那样提供流动性支持,同时还面临资本压力和退出失败的双重挤压。

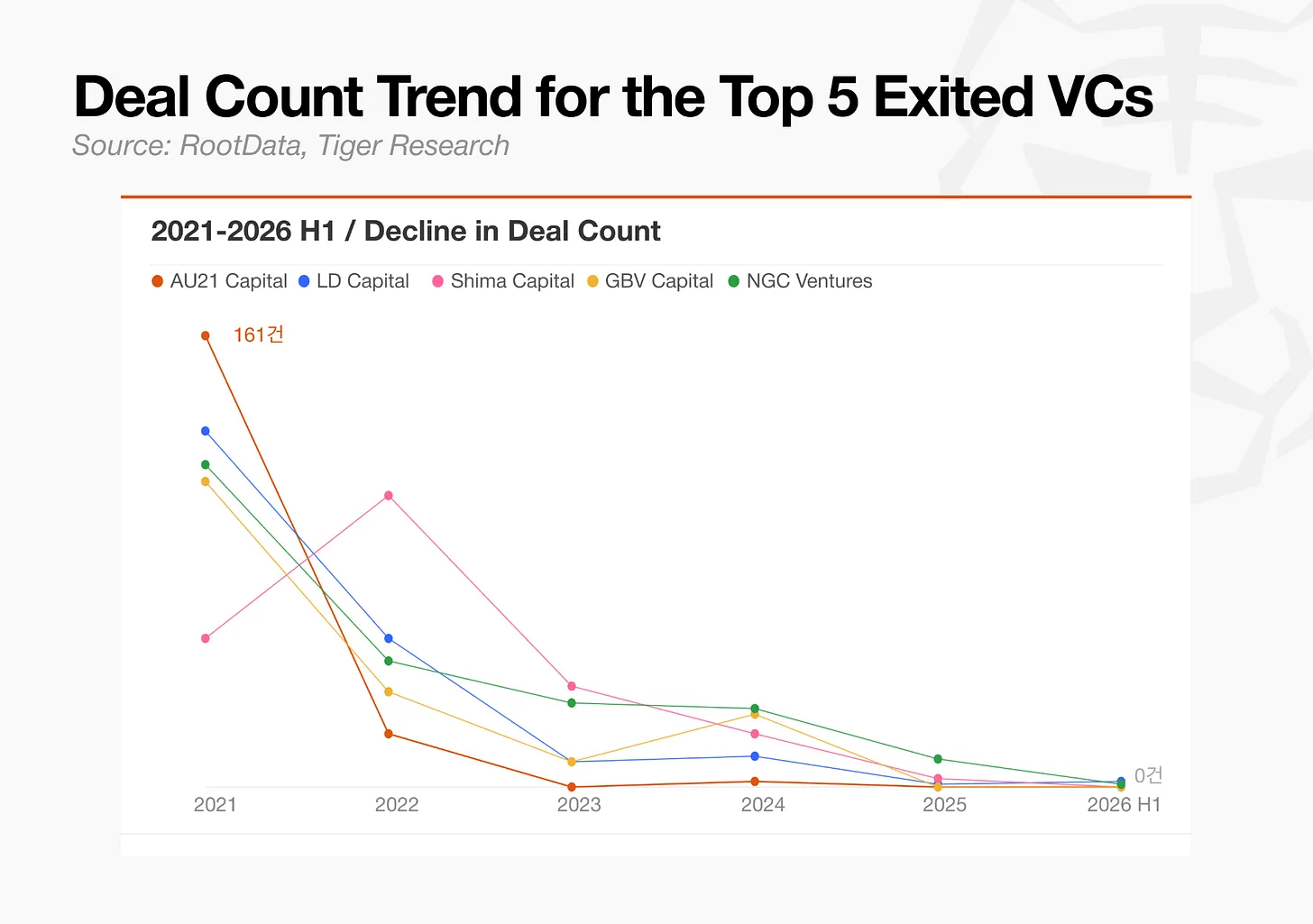

撒网式投资机构大面积退场

报告点名 AU21 Capital、LD Capital 和 Shima Capital,称这些机构的交易数量下降了最多 98.9%,事实上已经失去市场影响力。报告给出的解释是,一旦市场进入持续熊市并叠加监管收紧,建立在追逐短期叙事和快速代币变现基础上的模式就难以维持。

其中一个原因是这些机构未能形成真正差异化;另一个原因则是资金整体流向已经改变,更多资本在寻找成熟度更高的公司,需要早期融资的新项目明显变少。报告的结论是,这些机构曾经赖以生存的机会,本身就在市场里消失了。

融资轮次结构变化:后期项目拿走大头

种子轮快速萎缩

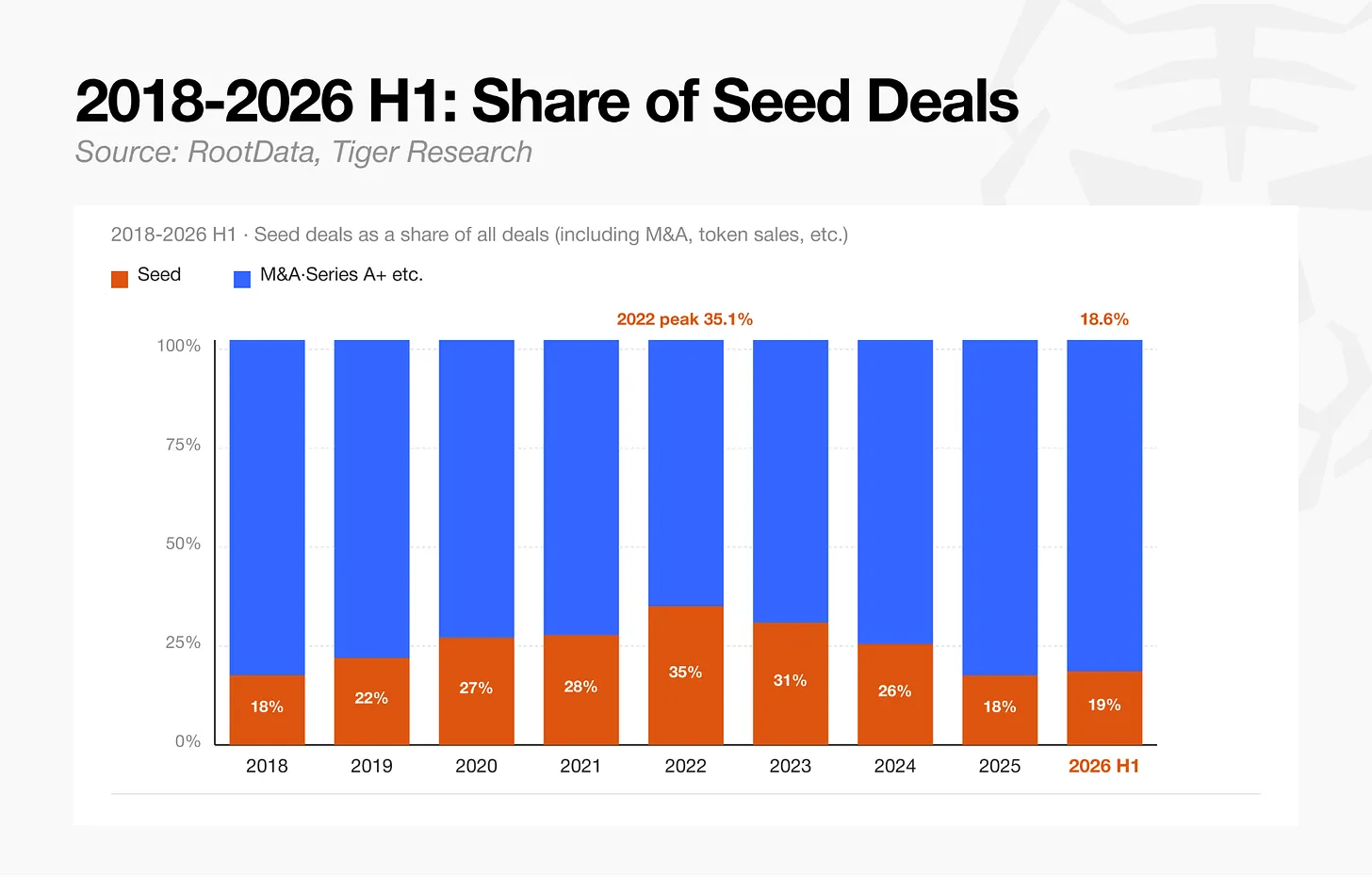

2026 年上半年,种子阶段交易总计 81 笔,较 2022 年的 694 笔下降 88%。种子轮在全部交易中的占比,也从 2022 年的 35.3% 降到 2026 年上半年的 18.7%。报告认为,这既反映出投资人对未经验证商业模式的规避,也反映出真正进入市场寻求种子融资的新项目数量减少。

换句话说,种子轮下滑既是市场收缩的信号,也是市场逐渐成熟的结果。

A 轮及以后阶段占到 75.2%

从资本配置看,A 轮及更后期轮次如今占总投资的 75.2%。虽然种子阶段投资在 2023 年熊市中一度占据多数份额,但市场一旦进入复苏,资本很快重新回流到资本更充足的公司。

2026 年上半年,A 轮总融资额为 7.45 亿美元,已经超过所有种子阶段合计筹集的 4.23 亿美元,成为各融资阶段中规模最大的类别。报告还列出了各阶段平均交易规模:种子轮为 540 万美元,A 轮为 2,240 万美元,C 轮为 1.27 亿美元,E 轮为 2.02 亿美元。报告指出,后期阶段样本数量更少,但进入这些阶段的公司收入和估值已经抬升,因此单轮融资规模也更大。

整体市场:资本更多,交易更少

13.3 亿美元流向更少的项目

报告显示,2026 年上半年总资本流入达到 133 亿美元,交易笔数 435 笔,仅相当于 2022 年 1,978 笔的 22%。从 2024 年到 2026 年,市场资本量保持持平或上升,但这些资金被压缩到了更少的交易之中。

报告将这一变化归因为两类资金结构替换:一边是围绕代币流动性事件进行的小额、多元化押注明显减少,另一边是传统金融机构的大额直接投资上升。报告称,这类机构关注的重点不再是代币上市时间表或市场叙事,而是公司是否拥有可审计收入结构,以及是否具备所需监管牌照。

上半年,金额达到 1 亿美元或以上的交易共有 32 笔,占全部交易的 7.4%,而 2024 年这一比例只有 1.1%。同期平均交易规模从 2024 年的 1,170 万美元升至 2026 年上半年的 4,740 万美元。报告称,大额交易本身在增加,小额交易尤其是种子轮交易则在消失,因此市场份额越来越向少数幸存项目集中。

传统金融机构参与度升至 54.5%

传统金融机构参与投资交易的比例,已从 2018 年的 29.2% 上升至 2026 年上半年的 54.5%。这项数据在 2021 年首次超过半数,当年达到 53.9%;2023 年回落到 45.2%;2024 年反弹至 54.4%;2025 年略降至 50.9%;到 2026 年上半年又回到 54.5%。自 2021 年首次超过半数后,这一参与度始终维持在高位附近。

报告举出的案例是 Canton Network 开发商 Digital Asset 的 3.55 亿美元融资轮,由 a16z 领投,但核心机构参与者包括法国巴黎银行、汇丰银行、标普全球和韩华投资证券。这些机构是直接投资,而不是通过风投子公司参与。

报告据此认为,市场资本正在更多流向已经达到一定成熟度的公司,而不是停留在最早阶段。

板块轮动:基础设施退后,机构需求驱动板块抬头

报告把 2024 年作为板块比较的基准年,因为这一年比特币现货 ETF 获批,且监管环境较前期更有利,市场首次出现熊市后的清晰板块级资本流动。

2024 年,基础设施板块占总投资资本的 50.9%,是当时的绝对主角。到 2026 年上半年,这一比例降至 14.8%。取而代之的是支付和稳定币板块,占比 25.3%;中心化交易所板块,占比 18.2%;预测市场板块,占比 17.5%。

报告认为,这说明区块链基础设施已经从独立投资标的,转向服务机构业务的实用平台。文中举例称,Robinhood 在 Arbitrum 上运行自己的 layer,Securitize 在纽约证券交易所上市前后采用 Solana 和 Avalanche 作为结算层。报告据此指出,资本市场当前的核心需求,已经从“从零开始构建新协议”,转向“在现有基础设施之上运营真实世界金融服务”。

游戏、NFT 和社交娱乐融资明显退潮

报告将游戏、NFT 和社交娱乐列为明显落后的三个领域。交易数量方面,游戏从 2024 年的 141 笔降到 2026 年上半年的 5 笔,NFT 从 27 笔降到 2 笔,社交和娱乐从 74 笔降到 11 笔。

资本流入也同步下降。游戏从 7.586 亿美元降到 4,480 万美元,NFT 从 1.149 亿美元降到 1,470 万美元,社交和娱乐从 5.121 亿美元降到 7,010 万美元。

报告称,游戏板块下滑幅度最大。其解释是,早期 GameFi 模式将游戏玩法与代币奖励绑定,过度依赖代币发行带来的金融回报,而不是可持续的游戏设计。一旦新增用户放缓,代币价格下跌与用户流失就会相互强化,形成所谓“死亡螺旋”。在这种背景下,用户流量数据不再是可靠尽调指标,资本流入也随之被切断。

DeFi 交易变少,但单笔更大

DeFi 板块的交易数量下降了 71%,但总投资仅下降约 34%。平均交易规模反而从 2024 年的 450 万美元升至 2026 年上半年的 1,040 万美元。报告认为,这意味着在整体交易数收缩时,资金更集中在少数大额融资上。

其中最主要的驱动来自借贷协议 Morpho 面向机构和投资公司的代币销售轮次。报告称,Morpho 利用其模块化借贷协议向机构开放 DeFi 金库市场,并于 2026 年 6 月 9 日在 a16z crypto、Paradigm 和 Ribbit Capital 领投的代币轮次中融资 1.75 亿美元。这一单笔融资占到 2026 年上半年全部 DeFi 投资的 17.7%。

报告的结论是,DeFi 的资金分配方式已从广泛的生态扩张,转向少数被市场验证的协议。

支付和稳定币成增长最快赛道

支付和稳定币板块在月均交易基础上持续加速,总投资从 1.439 亿美元大幅增至 2026 年上半年的 28.5 亿美元。报告同时指出,这一增长很大程度上由少数大型并购推动。

其中,上半年最大一笔交易是万事达卡在 3 月以 18 亿美元收购 BVNK;第二大交易是 Payward,也就是 Kraken 的母公司,在 5 月以 6 亿美元收购 Reap。仅这两笔交易,就占到该板块上半年总投资的约 84%。

同时,跨境支付和加密卡发行商也在继续融资,包括 Rain 的 2.5 亿美元融资和 KAST 的 8,000 万美元融资。报告认为,这些交易支撑了赛道整体增长。

报告还提到 Stripe,称其提供了稳定币生态标准竞争的一个清晰样本。这个过程始于 2024 年 10 月收购 Bridge。收购完成后,Stripe 与 Paradigm 合作建设专门用于稳定币支付的区块链 Tempo,并在 2026 年 3 月启动主网。2026 年 6 月,Bridge 联合创始人 Zach Abrams 成为运营 Open USD(OUSD)实体的临时负责人。报告称,OUSD 是一个拥有 140 多家参与公司的全球联盟稳定币项目。

报告称,OUSD 已采用 Stripe 收购并持续开发的 Bridge,以及 Stripe 正在建设的 Tempo,作为核心初始基础设施。报告将此解读为,稳定币基础设施竞争已经不再停留在公司并购层面,而是进入围绕全球行业标准展开的竞争。

CEX 融资更多体现为并购重组

中心化交易所板块在总投资中的占比,从 2024 年的 3.0% 升至 2026 年上半年的 18.2%。不过,报告认为,这并不能简单理解为传统风投对新交易所的扩张,因为从 2024 年到 2026 年上半年,CEX 领域全部投资中有 75.5% 来自并购。

这一比例从 2024 年的 58.8% 升至 2025 年的 78.9%,显示出高度集中。虽然整体资本流入低于前一年由大额并购拉升出的 194 亿美元峰值,但仍是 2024 年 3.4 亿美元的六倍以上。交易数量则没有明显放缓。2026 年上半年共记录 23 笔交易,月均 3.8 笔,高于 2024 年月均 2.8 笔和 2025 年月均 3.0 笔。

报告称,CEX 投资市场呈现的是围绕少数大型运营商的重新洗牌。该期间宣布的最大交易是 Naver 收购 Dunamu 股份,目前仍在接受监管审查;其后是 Coinbase 以 29 亿美元收购 Deribit,以及 Kraken 以 15 亿美元收购 NinjaTrader。

阿布扎比主权财富基金 MGX 对币安的 20 亿美元战略投资,也被报告归入同一逻辑。与此同时,OKX Ventures、HashKey Capital 等大型交易所的风投部门也在更积极地参与投资轮次和收购。报告据此认为,CEX 参与者正越来越多地同时扮演投资目标和战略投资者两种角色。

预测市场融资集中到少数获批平台

预测市场被报告列为新兴领域。报告称,这一赛道为经济数据、选举和政策决定等真实世界宏观指标提供流动性,其增长触发因素是美国商品期货交易委员会(CFTC)在 2025 年 5 月给予正式监管批准。报告认为,这一变化为对冲基金和资产管理公司的大规模资本流入打开了大门。

Kalshi 在 2026 年 6 月累计交易量超过 1,000 亿美元。该公司已在 2025 年 12 月由 Paradigm 领投的轮次中融资 10 亿美元,随后又在 Coatue 领投的轮次中再融资 10 亿美元。

Polymarket 则从传统交易所运营商洲际交易所(ICE)获得资金。报告称,ICE 在 2025 年 10 月承诺最多投资 20 亿美元,实际投入 10 亿美元,并在 2026 年 3 月追加 6 亿美元,累计投资约 16 亿美元。

报告将这一结构描述为:该领域不是大量新项目同时竞争,而是传统金融机构和头部机构资本反复向最先拿到监管批准的两个参与者投入大额资金。

托管赛道随机构需求上升

托管领域的投资从 2024 年的 2,040 万美元增至 2026 年上半年的 3.171 亿美元,增长十五倍。仅 Anchorage 在 2026 年上半年就获得 1 亿美元战略投资,约占这一时期该领域总投资的三分之一。

报告称,对于机构资产管理公司直接持有加密资产,满足监管要求的托管基础设施是必要条件。随着机构对资产管理和加密托管服务的需求增加,这一赛道的资本流也保持稳定。

报告还指出,支付与稳定币、CEX、预测市场和托管这些表现更强的板块有一个共同点:它们都围绕机构进入市场所需要的基础设施而扩张。

报告结论:加密资本从“押注”转向“控制”

报告最后将这轮变化概括为,加密投资的重心已从分散押注短期机会,转向获取基础设施和协议的股权与控制力。

在比特币 ETF 获批以及 2024 年监管环境改善之前,市场更像一个由叙事驱动的小额下注场,大量资金分散在许多项目上。这种模式最终带来游戏和 NFT 板块的崩塌,也淘汰了继续坚持旧策略的风投机构。

现在,资本不再把重点放在短期押注,而是集中投向少数已经拥有可审计收入结构和监管许可的目标,或者通过直接收购股权来掌握基础设施本身。报告称,过去 VC 投资早期项目,本身就会被市场视为“聪明钱信号”,从而推高代币价格或吸引散户参与;而如今这种直接收购基础设施、获取许可证的结构性资本,不会再产生同样的跟随信号。

报告据此认为,散户对 VC 投资消息的反应已经明显减弱,根本原因不在情绪,而在于市场资本结构本身已经改变。旧的押注逻辑,无论对散户还是对 VC,都不再适用。