长征十号乙完成首飞并实现回收后,商业航天板块并未延续强势。7 月 13 日,板块冲高回落并全线下挫,电科蓝天跌超 10%,航天动力、信维通信、通宇通讯走低,深成指、创业板指双双跌逾 2%。前期热门的 AI 方向修复反弹,航天板块资金明显流出。

就在此前的 7 月 10 日,长征十号乙首飞成功、实现全球首次火箭网系回收的消息曾点燃板块,30 余只个股涨停,中国卫星、中国卫通两只千亿市值个股直线封板。短短一个周末后,板块从涨停潮切换到砸盘日,市场讨论也随之转向量化资金在定价中的作用。

长征十号乙带来技术突破,板块却未稳住涨势

原文称,长征十号乙并非一次普通发射。7 月 10 日 12 时 15 分,这枚全长 63 米、起飞推力 890 吨的火箭在海南商业发射场升空。一二级分离约 6 分钟后,一子级垂直返回,并被“领航者”号回收平台的柔性阻拦网兜住。

这次任务实现了中国首次大运力火箭一子级可控回收,也是全球首次网系回收。按原文表述,中国由此成为继美国之后第二个掌握这项技术的国家。

原文:板块缺少长线底仓,量化影响被放大

文章援引《证券时报》称,公募、社保长期低配甚至空配商业航天。涨幅超过 100% 的斯瑞新材、信息发展,前十大流通股东中至今没有公募基金身影;航天动力、航天发展虽有机构参与,但整体持仓规模有限。

在这一资金结构下,板块缺少长线底仓支撑。原文认为,没有大范围、系统性的机构重仓格局,商业航天板块更容易在情绪拉升和抛售之间剧烈摆动。

文中提到,量化资金占 A 股成交额的 20% 到 30%。在缺乏机构底仓的板块里,这部分资金的影响会被放大。文章据此将本轮“急跌—急涨—回踩”的情绪周期,归因于资金结构而非单纯消息面变化。

以航天发展为例,7 月 10 日龙虎榜买一到买五包括深股通、机构和游资营业部,卖五则出现东方财富拉萨团结路第一营业部。原文称,涨停日当天机构净买入 8571 万元,拉萨散户净卖出 1806 万元。

文章还提到,该公司近半年累计上榜 8 次,上榜后 5 日平均跌 10.66%。按这一统计,封板日进场的资金,5 天后平均亏损超过一成。

一级市场持续押注,二级市场定价仍在摇摆

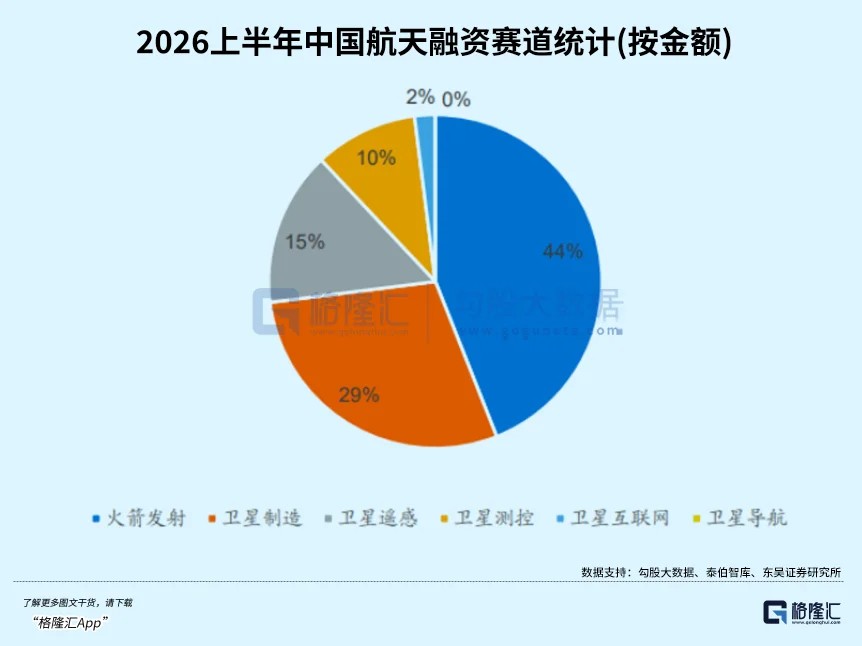

与二级市场的剧烈波动相比,一级市场对商业航天的投入并未减弱。根据泰伯智库统计,2026 年上半年,国内商业航天公开披露融资事件 89 起,融资金额 151.3 亿元,其中火箭发射赛道融资金额占比 44%,是获得资本投入规模最大的细分方向。原文称,国家与地方引导基金是“耐心资本”的主力,行业正从“自发探索”转向“国家系统引导”。

文章同时以 SpaceX 为参照,称其今年上市后市值升至 1.77 万亿美元,而 2025 年净亏损 49.4 亿美元。原文借此说明,一级市场看重的是太空经济的长期空间,包括赛迪智库提到的 2.83 万亿元市场规模、未来五年上万颗卫星的发射需求,以及轨道资源“先到先得”的规则。

在这一逻辑下,一级市场允许企业暂时亏损,更看重未来数年的运力和轨道占位;而二级市场目前仍更多受到散户和量化主导,产业进展尚未完全转化为稳定的定价锚。

近两年三轮行情,驱动从概念走向技术验证

原文将近两年商业航天板块的行情大致分为三段。

- 第一波出现在 2025 年初。中国向国际电信联盟一次性提交 20.3 万颗卫星的频率与轨道资源申请,覆盖 14 个星座。市场当时围绕“中国版 SpaceX”展开交易,中国卫星市盈率一度升至 2400 倍,中国卫通也曾公告提示“击鼓传花效应十分明显”。

- 第二波出现在 2025 年末。国家航天局设立商业航天司,科创板第五套上市标准出台,蓝箭航天冲刺 A 股“商业航天第一股”。不过,朱雀三号、长征十二号甲的回收试验失败,行情随后退潮。

- 第三波出现在 2026 年春季。可回收火箭进入密集测试窗口,朱雀三号遥二完成静态点火,力箭二号首飞成功,长征十号乙原定 4 月首飞。但天龙三号点火升空后飞行异常,首飞失利,4 月 3 日的爆炸让市场重新降温。

在最近一轮反弹前,商业航天板块三个交易日累计下跌 8%,神剑股份跌停,多只个股跌超 10%。直到 7 月 10 日中午,长征十号乙从海南升空并首次完整实现“入轨发射+可控回收”全流程闭环,板块才再次被点燃。

可回收火箭、发射能力与估值体系的检验

文章认为,几轮行情过后,驱动力的升级路径已经比较清晰,即概念、政策,再到技术验证。

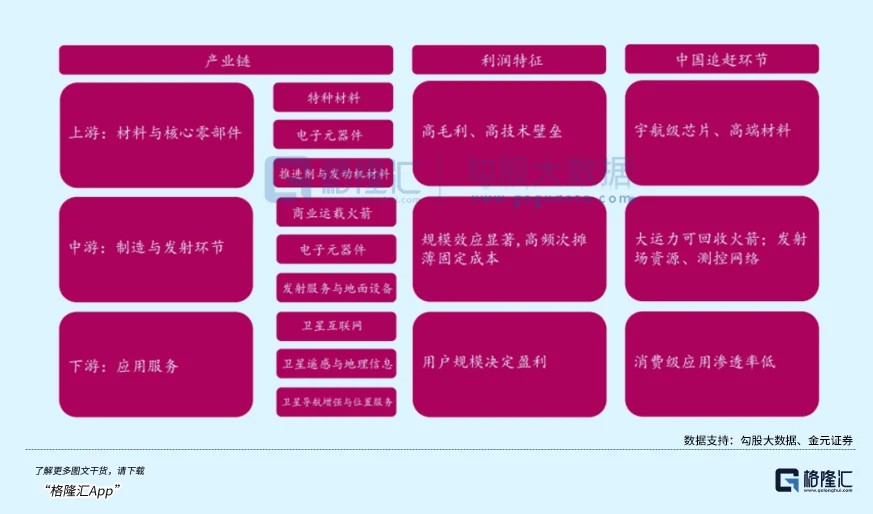

在成本端,原文提到一级箭体占火箭成本 70% 以上,若能回收,对制造成本的影响直接。SpaceX 猎鹰 9 号通过 34 次重复使用,将单位入轨成本压至每公斤 1.9 万到 2.8 万元人民币;国内目前发射报价为每公斤 5 万到 10 万元,蓝箭航天朱雀三号的目标则是低于每公斤 2 万元。按业内估算,如果可回收真正成熟,最终成本有望降到每公斤 1000 元以下。

需求端方面,GW 星座规划 12992 颗卫星,千帆星座 13904 加 1296 颗,总规划超过 5 万颗卫星。与此同时,全国商业发射工位仅有 18 个,另有 7 个在建,平均排队一个月。原文据此将火箭运力称为战略资源。

元禾辰坤在《低轨卫星互联网行业研究报告》中给出的投资优先级为:火箭整箭高于卫星运营商,高于卫星整星,高于卫星零部件。文章援引这一排序称,谁先完成回收、谁先把成本打下来,谁就更有机会掌握星座市场的关键入口。

下半年将迎来密集验证窗口

原文还将下半年视为产业逻辑的一次集中压力测试期。朱雀三号遥二的回收试验被称为最近的一张“考卷”,若成功,它将成为民企首款实现轨道级回收的液体火箭。智神星一号首飞在即,天龙三号在 4 月失利后也将在下半年复飞。长征十号乙则计划在年底前尝试首次复用飞行,从“能回收”迈向“能重复用”。

资本市场层面,文章提到 SpaceX 上市后市值达到 1.77 万亿美元,为全球商业航天提供了一条参照线。蓝箭航天科创板 IPO 已推进到问询阶段,中科宇航也在跟进,国内火箭公司即将首次在公开市场迎来估值体系检验。

中报窗口同样临近。中国卫星 7 月 12 日披露上半年业绩预告,净利润为 3050 万到 3650 万元,同比扭亏。文章同时列举,上游的臻镭科技 Q1 单季营收超过 4 亿元、利润率 31%,铂力特 Q1 营收增长 40.5%、净利润翻倍;下游的航天宏图 Q1 营收下滑 86%,已被 *ST。

产业拐点与定价拐点仍未重合

原文最后称,长征十号乙成功回收是中国商业航天的一次历史性突破,可回收技术迈过关键门槛,成本下降路径已经打通。从产业角度看,这是一个明确信号。

但文章同时指出,产业信号并不等同于市场会立刻给出一致反馈。当前板块波动依旧剧烈,量化主导下的定价体系尚未退出,上游赚钱、下游亏损的利润分化也仍在持续。

按原文表述,产业拐点与定价权拐点之间,仍有一段距离。