长征十号乙完成回收测试后,商业航天板块并没有延续强势。

7月13日,商业航天板块冲高回落并全线下跌。原文提到,电科蓝天跌超 10%,航天动力、信维通信、通宇通讯走低,深成指、创业板指双双跌逾 2%,前期热门的 AI 方向修复反弹,航天板块资金则快速流出。

就在此前的 7月10日,长征十号乙首飞成功,并完成全球首次火箭网系回收,消息曾带动板块大涨,30 余只个股涨停,中国卫星、中国卫通两家千亿市值公司直线封板。短短一个周末后,市场风向急转。

资金结构成为焦点

原文将这轮“急跌—急涨—回踩”的核心,归因于资金结构,而不是单一消息面变化。

按文中引述《证券时报》说法,公募基金和社保长期对商业航天板块低配甚至空配。涨幅超过 100% 的斯瑞新材、信息发展,前十大流通股东中至今没有公募基金;航天动力、航天发展虽有机构参与,但整体持仓规模有限。

这意味着板块缺少长线底仓。原文认为,在没有长期资金托底的情况下,板块更容易出现上涨时资金集中涌入、回调时承接不足的情况。

文章还提到,量化资金约占 A 股成交额的 20% 到 30%。在机构底仓不足的板块中,这部分资金的影响会被放大。原文将量化策略概括为基于波动率套利:热点出现时,算法快速推高股价;跟风资金进入后,又迅速反向卖出。

以航天发展为例,原文称其 7月10日龙虎榜买一到买五包括深股通、机构和游资营业部,卖五则出现东方财富拉萨团结路第一营业部。当天机构净买入为 8571 万元,拉萨散户净卖出为 1806 万元。

原文还提到,这家公司近半年累计上榜 8 次,上榜后 5 日平均跌幅为 10.66%。也就是说,若以这组历史数据衡量,封板日进场资金在 5 天后的平均亏损超过一成。

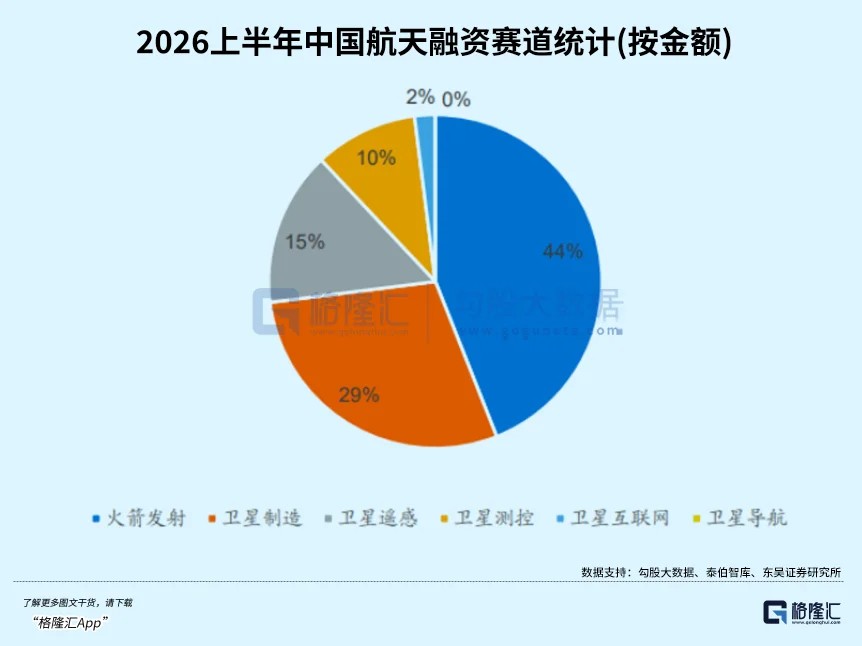

与二级市场波动形成对照的是一级市场的持续投入。按泰伯智库统计,2026 年上半年国内商业航天公开披露融资事件 89 起,融资金额 151.3 亿元,其中火箭发射赛道融资金额占比 44%,是获得资本投入最多的细分领域。原文称,国家和地方引导基金已成为主要的耐心资本来源,行业正从“自发探索”转向“国家系统引导”。

一级与二级市场的定价逻辑并不同步

文章用 SpaceX 作为对照。原文称,SpaceX 今年上市后市值达到 1.77 万亿美元,而其 2025 年净亏损为 49.4 亿美元。按照原文表述,一级市场关注的是更长周期的太空经济空间,包括赛迪智库给出的 2.83 万亿元市场规模、五年内发射上万颗卫星的需求,以及轨道资源“先到先得”的规则。

原文的判断是,一级市场与二级市场并不处在同一时间轴上。前者可以容忍亏损,前提是企业在运力、回收能力、用户规模或轨道资源上建立先发优势;后者则仍更容易被散户和量化交易主导,产业进展常被短期博弈掩盖。

近两年行情主线从概念转向技术验证

如果把时间拉长,原文认为商业航天板块近两年的几轮行情,驱动力已经出现清晰切换。

第一波出现在 2025 年初。中国向国际电信联盟一次性提交 20.3 万颗卫星的频率与轨道资源申请,覆盖 14 个星座。原文称,此前中国从未以这一量级申报过轨道资源,市场随即炒作“中国版 SpaceX”概念,中国卫星市盈率一度达到 2400 倍,中国卫通也曾公告提示“击鼓传花效应十分明显”。

第二波出现在 2025 年末。国家航天局设立商业航天司,成为首个国家级专职监管机构;科创板第五套上市标准出台,为未盈利火箭企业融资扫清障碍,蓝箭航天开始冲刺 A 股“商业航天第一股”。不过,朱雀三号和长征十二号甲的回收试验失败,技术验证不足使行情退潮。

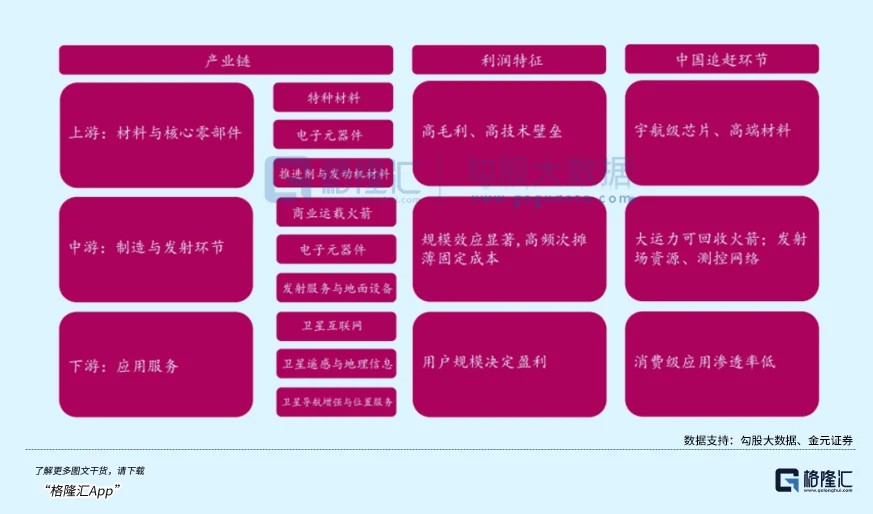

第三波出现在 2026 年春季。可回收火箭进入密集测试窗口,朱雀三号遥二完成静态点火,力箭二号首飞成功,长征十号乙原定于 4 月首飞。与此同时,一季度财报首次较为清晰地展示出产业链利润结构:上游盈利能力强,下游承压明显。

但原文同时指出,天龙三号点火升空后出现飞行异常,首飞失利,4 月 3 日的爆炸让市场重新转向谨慎。

在长征十号乙 7月10日发射前的最近三个交易日,商业航天板块已连续下跌 8%,神剑股份跌停,多只个股跌超 10%。直到当天中午,长征十号乙自海南升空,首次完整实现“入轨发射+可控回收”全流程闭环,中国也因此成为继美国之后第二个掌握大运力可回收火箭技术的国家。

估值体系接下来将迎来多重检验

原文没有断言新一轮行情已经开启,但指出过去几轮行情的驱动力升级路径已经比较清楚:概念、政策、技术验证。

文章还给出了一组围绕可回收技术的成本测算。一级箭体占火箭成本 70% 以上,回收后可节省相应制造成本。按原文数据,SpaceX 猎鹰 9 号通过 34 次重复使用,将单位入轨成本降至每公斤 1.9 万到 2.8 万元人民币;国内目前发射报价为每公斤 5 万到 10 万元;蓝箭航天朱雀三号的目标是低于每公斤 2 万元;若可回收技术成熟,业内估算成本最终可能降到每公斤 1000 元以下。

需求端,原文提到 GW 星座规划 12992 颗卫星,千帆星座规划 13904 颗加 1296 颗,总规划超过 5 万颗卫星。供给端,全国商业发射工位仅有 18 个,另有 7 个在建,平均排队一个月。文章据此认为,在“星多箭少”的局面下,火箭运力本身就是战略资源。

元禾辰坤在《低轨卫星互联网行业研究报告》中给出的投资优先级是:火箭整箭高于卫星运营商,高于卫星整星,高于卫星零部件。原文引用这一逻辑称,率先攻克回收、率先压低成本的一方,将更有机会掌握星座市场的主导权,民营火箭赛道最终可能只容纳 2 到 3 家头部企业。

下半年,多项节点会继续检验这一逻辑。原文列出的观察点包括:朱雀三号遥二回收试验、智神星一号首飞、天龙三号在 4 月失利后的下半年复飞,以及长征十号乙在年底前尝试首次复用飞行,从“能回收”走向“能重复用”。

资本市场层面,原文称 SpaceX 上市后 1.77 万亿美元市值已经给全球商业航天划出参照线;蓝箭航天科创板 IPO 已推进到问询阶段,中科宇航紧随其后。随着这些火箭公司接近公开资本市场,其估值体系将首次接受更直接检验。

财报方面,中国卫星 7月12日披露上半年业绩预告,预计净利润为 3050 万至 3650 万元,同比扭亏。原文同时提到,上游企业臻镭科技一季度单季营收超过 4 亿元、利润率 31%,铂力特一季度营收增长 40.5%、净利润翻倍;下游航天宏图一季度营收下滑 86%,已被实施 *ST。

产业拐点与定价拐点仍未重合

原文最后指出,长征十号乙成功回收,是中国商业航天的一次历史性突破,可回收技术跨过了关键门槛,成本下降路径也因此更清晰。

但产业利好并不等于市场立即完成重估。当前板块波动依旧剧烈,量化主导的定价方式尚未退出,上游盈利、下游亏损的分化也没有收敛。按原文说法,产业拐点和定价权拐点之间,仍存在一段距离。