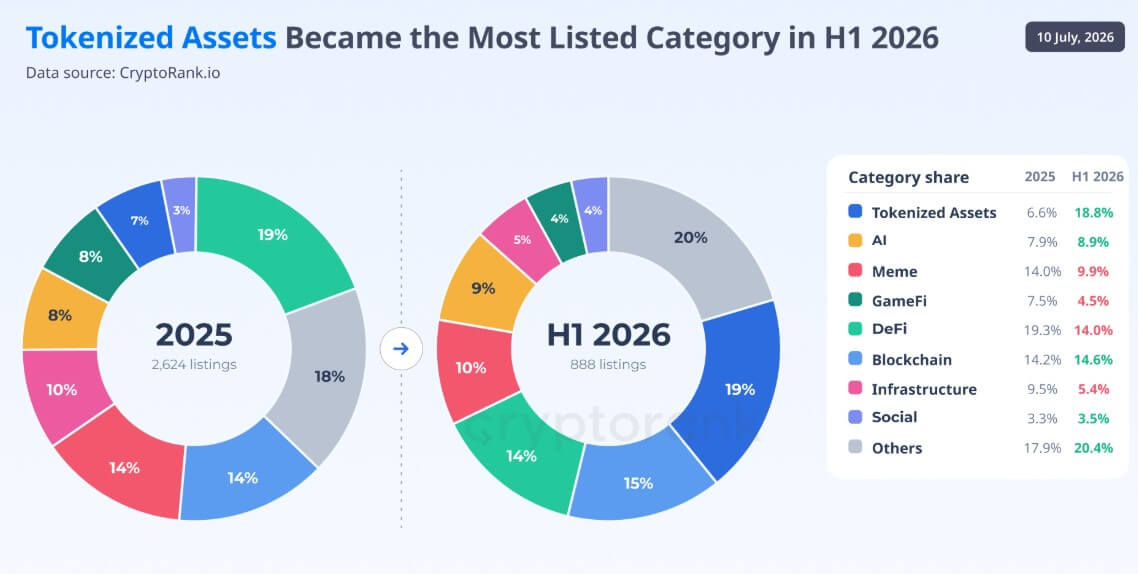

代币化资产已成为 2026 年上半年主要中心化交易所上币最多的类别。CryptoRank 数据显示,几乎每 5 个新上币种中就有 1 个属于代币化资产,而这一类别在 2025 年新上币中的占比还不到 7%。

推动这轮扩张的,主要是 xStocks、bStocks 和 Ondo 代币化市场等平台发行的代币化股票。

这也反映出交易所上币策略的变化。过去几年,Meme 币、游戏代币和其他加密原生资产一直主导上币管线;到 2026 年上半年,华尔街资产的代币化版本开始占据更高权重。

美股散户降温,代币化股票交易升温

美国散户参与美股交易正在降温。金融分析公司 VandaTrack 的数据显示,过去一个月,美国散户投资者净买入 130 亿美元股票,为 2020 年疫情初期以来最低水平。

与 2026 年初相比,这一净买入规模减少了 180 亿美元,降幅为 58%;其中个股买入下降 71%,至 32 亿美元。

美国数据覆盖的是不同市场和投资者群体,与全球代币化资产数据并不完全对应。不过,中心化交易所确实在扩充与股票挂钩的产品,面向的是希望获得连续交易、碎片化准入,以及不依赖传统券商基础设施的用户。

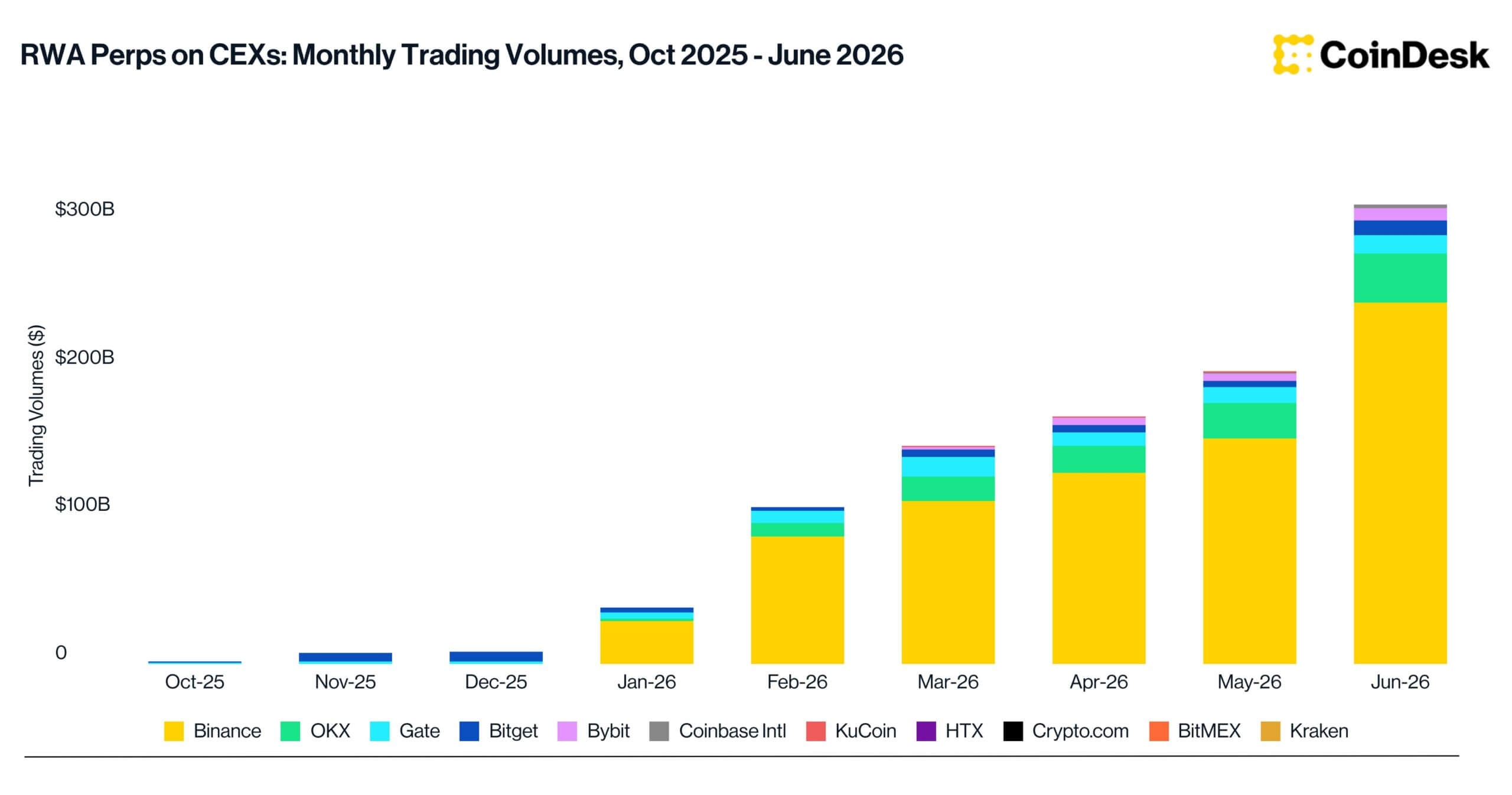

RWA 永续合约 6 月交易量创 3110 亿美元新高

衍生品交易的快速增长,给了交易所扩充华尔街挂钩产品更直接的理由。

CoinDesk 交易所数据显示,中心化加密交易所上的真实世界资产永续合约交易量在 6 月环比上涨 57%,达到创纪录的 3110 亿美元。其中,币安贡献 2450 亿美元,占市场份额 78.6%。

这一类别在 2025 年底时几乎没有明显活动,但在 2026 年上半年迅速扩张。文中提到,SpaceX 首次公开募股帮助加速了市场对基于加密的传统金融工具敞口的需求,尤其是在希望绕开传统券商和股票市场基础设施限制的交易者中。

永续合约允许用户在不持有标的证券、且没有到期日的情况下对资产价格进行投机。它们已成为加密交易所最活跃的产品之一,杠杆和 24 小时交易机制也会放大交易量和波动性。

现货代币化股票规模也在扩大

增长不只出现在衍生品市场。

RWA.xyz 数据显示,代币化股票市场规模在过去一年增长超过 470%,达到约 18.7 亿美元;相关资产的月转账量也升至 84 亿美元,表明这类产品吸引的活动已经不止停留在交易所上币层面。

Kraken 今年 2 月表示,xStocks 总交易量已超过 250 亿美元。这个数字包括中心化和去中心化交易所交易,以及铸造和赎回,其中链上活动超过 35 亿美元。

这些数据表明,在上币数量增长的同时,代币化股票以及与传统资产挂钩的衍生品也已经形成可衡量的实际交易活动。

上币总量放缓,Meme 币和 GameFi 退潮

代币化资产的上升,发生在交易所整体上币速度放缓之际。

CryptoRank 表示,主要中心化交易所 2026 年第二季度共上币 351 个,为 2023 年第三季度以来最低季度水平。新上币数量已连续第二个季度下降,这也是自 2024 年初以来第二次出现下币数量超过上币数量的阶段。

2025 年时,上币活动曾随着比特币创下历史高点而达到峰值。现在,交易所没有再用另一波加密原生项目去填补失去的交易量,而是转向传统金融资产的代币化版本。仅在 2026 年第二季度,交易所就新增了 42 个代币化资产,上币数量仅次于区块链基础设施和去中心化金融。

Meme 币则连续 6 个季度下降。交易所在 2024 年第四季度新增 196 个 Meme 币,到 2026 年第二季度降至 41 个,降幅 79%,也是 2023 年第三季度以来最低季度水平。

GameFi 收缩更明显。新游戏代币上币数量较 2024 年第二季度峰值下降 84%,到 2026 年第二季度仅剩 15 个。

下币率更低,代币化资产表现出更强持久性

CryptoRank 的更广义代币化资产类别,包括股票、大宗商品和其他真实世界资产。与上一轮周期中的主流叙事相比,这一类别表现出更强的持续性。

作为对比,2025 年上币的代币中,到 2026 年中约有 7% 已被下币,覆盖所有类别。NFT 项目的下币率最高,为 19%;其次是 GameFi,为 14%;Meme 币为 11%。

而在 CryptoRank 的代币化资产类别中,2025 年上币的 172 个资产,到 2026 年中没有一个被下币。

这意味着,至少截至目前,代币化资产在交易所中的留存度高于 NFT、GameFi 和 Meme 币等类别,也说明交易所更倾向把与成熟金融市场挂钩的产品视为寿命更长的上币方向。

加密平台正在切入传统券商功能

美国净股票买入疲软,与全球代币化股票活动上升之间的背离,显示出传统市场准入方式正在分化。

加密交易所可以在单一平台上组合现货交易、杠杆衍生品、代币化资产和稳定币结算。对用户来说,这种结构允许其在加密资产和传统市场敞口之间切换,而不必把资金转入单独的券商账户。

代币化产品还支持连续交易,并为部分国际投资者提供某些原本较难获得资产的碎片化准入。

不过,这类产品也存在法律和结构差异。代币化股票可能对应由标的股份支持的债权、追踪价格的合成工具,或其他合约安排,投资者未必拥有直接持股所对应的投票权、托管权或股东权利。

永续合约提供的是价格敞口而非所有权,交易者还可能面临杠杆、资金费率和清算风险。多个司法管辖区的监管限制也影响了相关产品的可用性,许多代币化股票产品对美国居民并不开放,即便其追踪的是美国上市公司股票。

但从上币和交易量数据看,中心化交易所的角色确实在扩大。此前两个市场周期中,这些平台主要竞相分发新的加密原生代币;现在,它们越来越多地把股票、大宗商品和其他成熟市场资产的挂钩产品纳入分发范围。

按 CryptoSlate 的观察,下一个主要的交易所上币周期,可能不再主要依赖数千种新币的发行,而会更多围绕与现有金融资产挂钩的产品展开,并放到永不收盘的交易场所中交易。