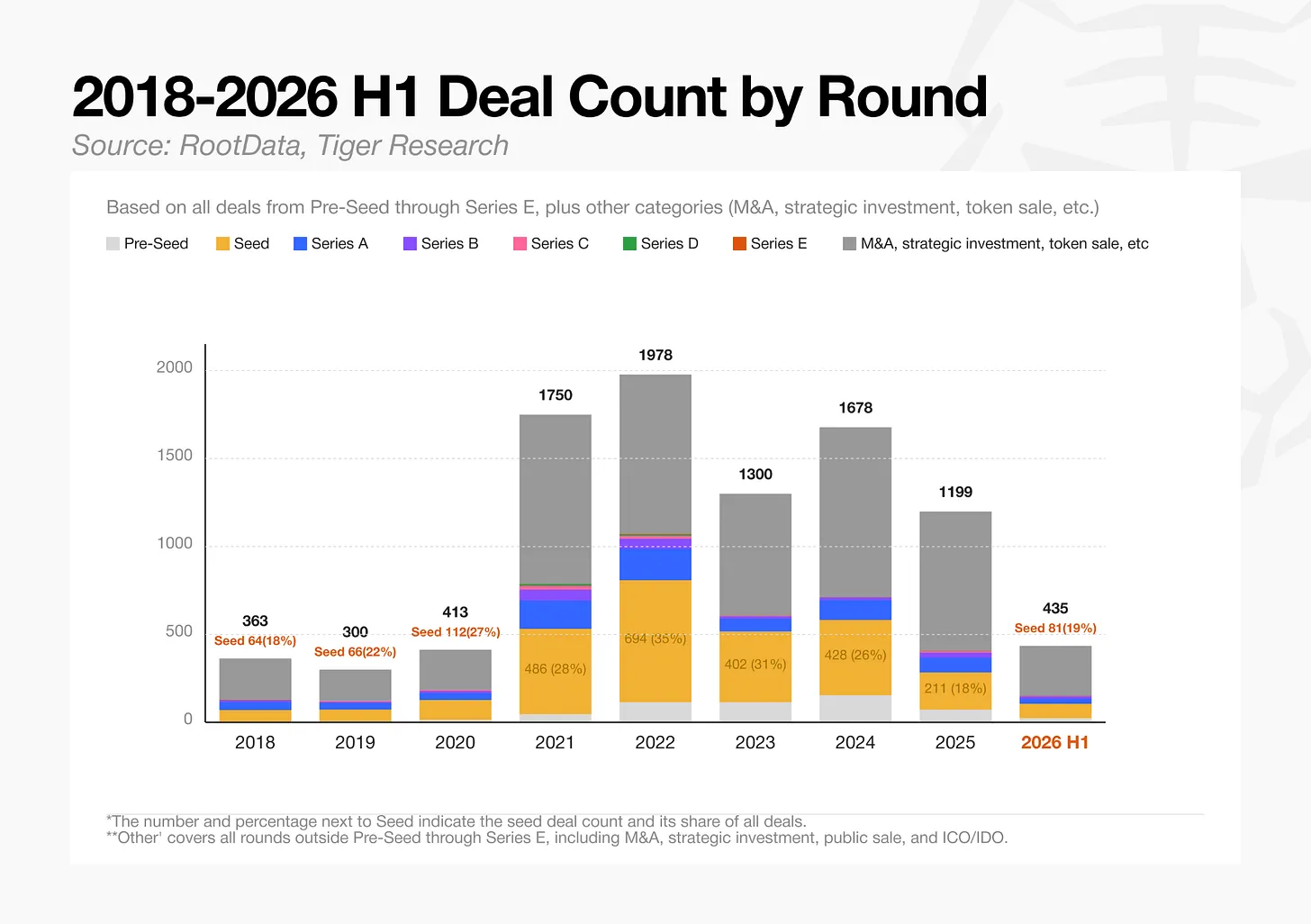

2026 年上半年,加密投资市场出现了一个非常清晰的变化:钱没有减少,但能拿到钱的项目明显变少。Tiger Research 与 RootData 基于 2018 年至 2026 年上半年共 9,416 笔投资交易的分析指出,上半年资本流入达到 133 亿美元,已经与 2024 年全年 132 亿美元的水平相当,但融资轮次数量只剩 435 笔,较 2022 年峰值 1,978 笔下降 78%。

报告认为,传统金融机构已经占据市场主导权。2026 年上半年,它们参与了 54.5% 的投资交易。市场上原先依赖“撒网式投资”的打法正在失效,资金正集中流向少数能够提供成熟商业模式、可审计收入结构和监管牌照的项目。

资本更多,但交易更少

这份报告将当前市场描述为一场淘汰赛。融资额仍高,但融资轮次快速减少,意味着资本集中度显著提升。2026 年上半年 1 亿美元及以上的交易共有 32 笔,占全部交易的 7.4%,高于 2024 年的 1.1%。同期平均交易规模从 2024 年的 1,170 万美元升至 2026 年上半年的 4,740 万美元。

报告指出,这一变化来自两个方向:一方面,大额交易本身在增加;另一方面,包括种子轮在内的小额交易正在消失。结果是,少数幸存项目开始主导市场,而原本规模有限的大额交易池,在总交易数下滑后占据了更高的相对份额。

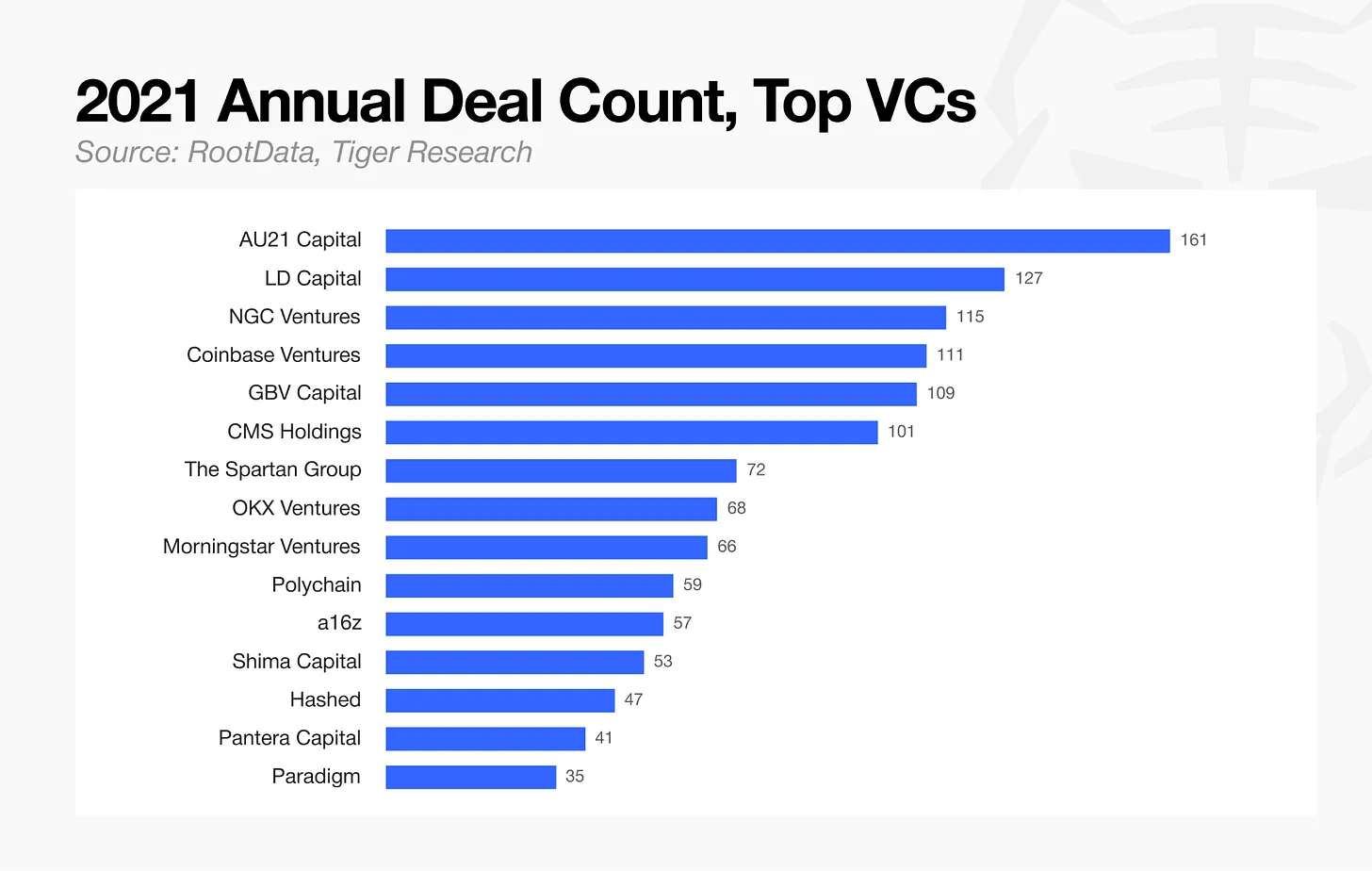

2021 年的投资逻辑:拼速度,拼分散

报告回顾称,2021 年加密投资市场的主流策略是速度和多元化配置。当年投资者完成了 1,750 笔交易,连种子轮在内的融资节奏非常快。AU21 Capital 一家机构平均每月就完成超过 13 笔交易。

那一阶段,投资决策往往围绕 TGE 时间表和代币经济模型展开。由于很多项目即使没有成熟产品,也可能仅凭代币发行实现回报,风投机构普遍采用分散下注方式,在大量项目中铺开资本,估值并不是最核心的问题。

在这种模式下,执行速度压过完整尽调。新一轮融资常常很快完成,错过一轮的投资机构又会在下一轮以更高估值追入,FOMO 反复出现。报告指出,很多采用这一路径的机构并没有穿越后来的熊市,留下来的参与者则在策略上发生了根本变化。

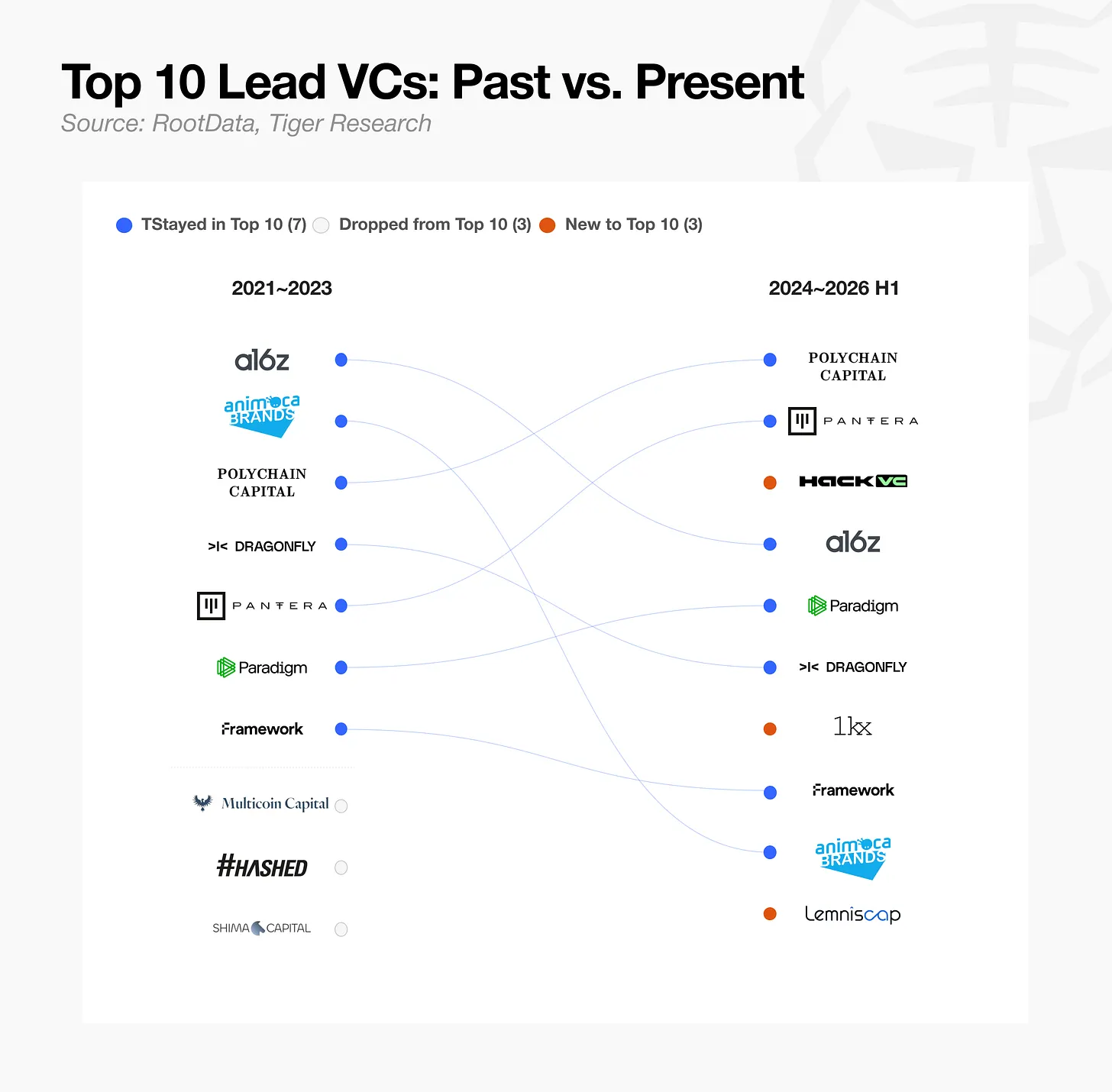

哪些风投活了下来,哪些正在退场

领投能力仍是分水岭

报告首先用领投能力作为观察指标。由于领投通常要求更强的品牌、资本实力和行业声誉,过去能够主导主要融资轮次的大型机构,往往也更有可能在当前市场继续留在前列。报告称,多数历史上主导重要融资轮次的机构,如今仍位于前十。

幸存者开始分化

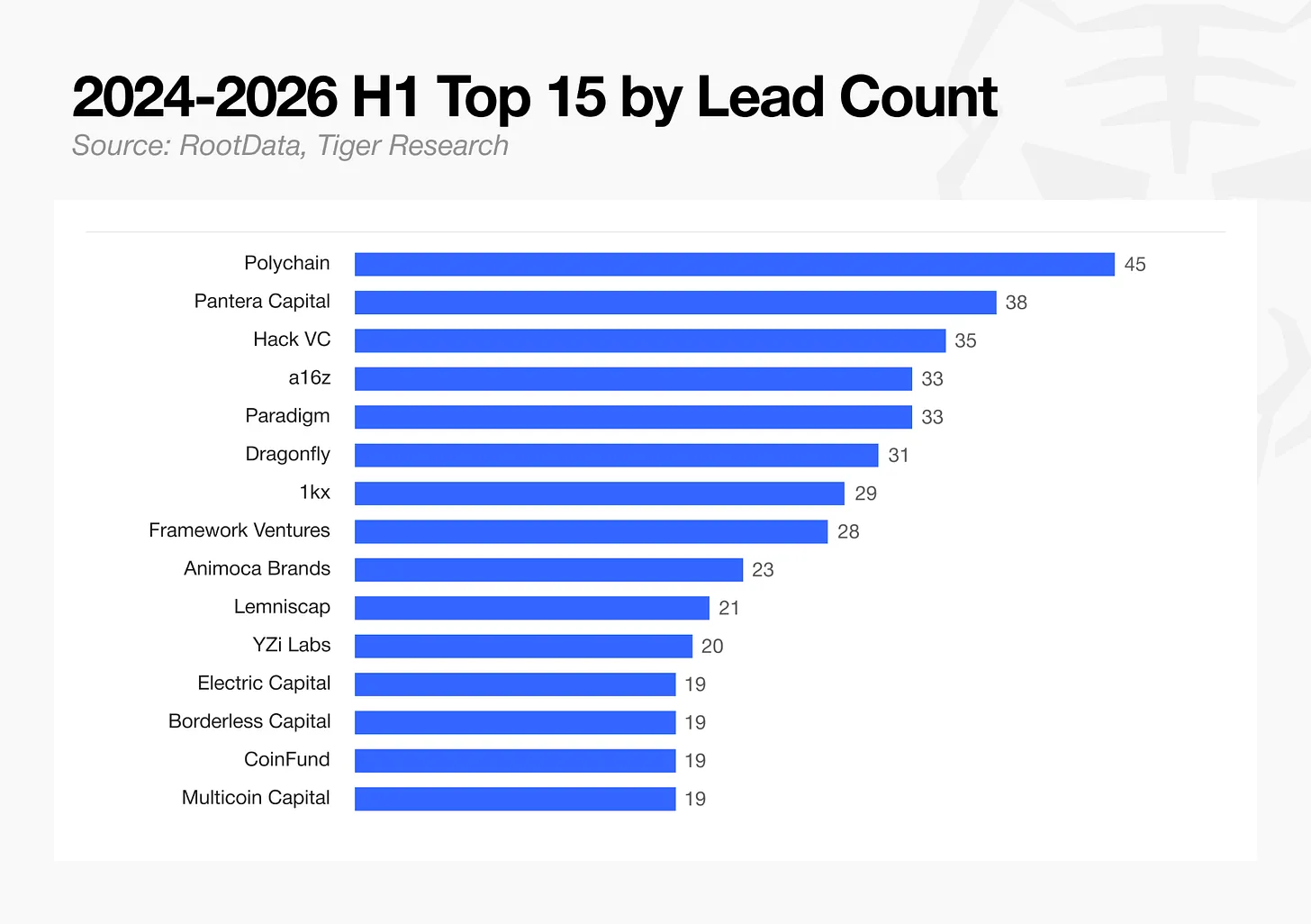

从 2024 年到 2026 年的数据看,加密原生风投与老牌大型机构正在把资源集中在领投上,更深度地参与单笔交易。它们压缩总交易数量,提高尽调门槛,同时争取董事会席位和更大的治理影响力。

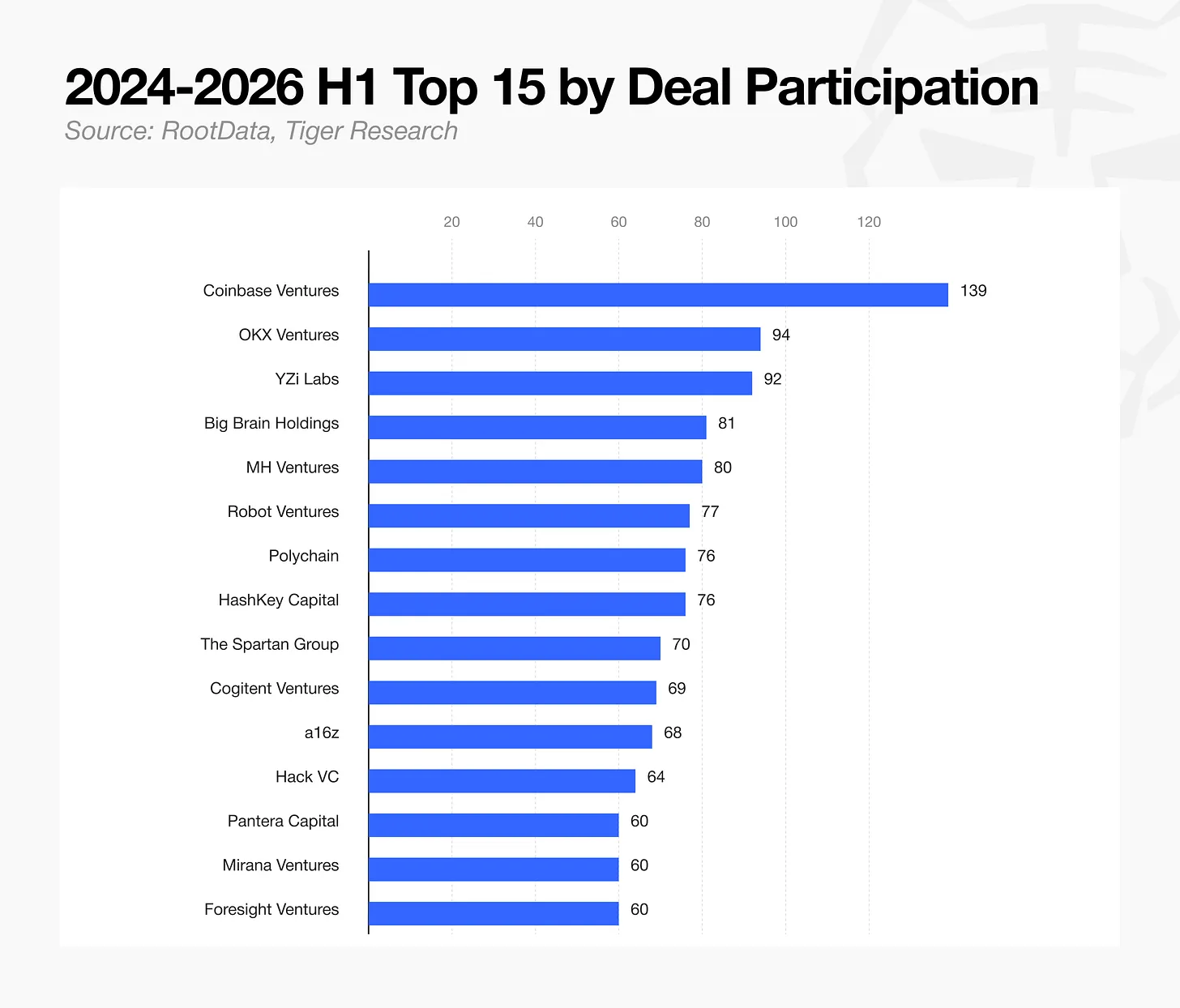

但如果看领投之外的累计参与轮次,格局又不同。2024 年至 2026 年上半年按参与轮次排名前 15 的风投中,交易所系机构占据了很大比例。Coinbase Ventures 以 140 笔交易排名第一,OKX Ventures 以 94 笔排名第二,YZi Labs 以 92 笔排名第三。报告提到,YZi Labs 是币安实验室在 2025 年 1 月更名后的组织。

此外,排名第七的是香港交易所 HashKey Exchange 的风投部门 HashKey Capital,排名第十四的是 Bybit 的风投部门 Mirana Ventures。仅从风投部门来看,五大交易所就有机构进入前 15 名。相比之下,Polychain 和 Pantera Capital 这类更专注领投的大型风投,在总体参与轮次上的排名较低。

报告认为,交易所系风投借助平台流动性和营销支持,已经成为主要融资轮次中的核心参与者。相反,那些既不具备规模优势,也没有品牌壁垒,更没有交易所级流动性支持的中型机构,正在资本压力和退出失败的双重作用下被快速挤出市场。

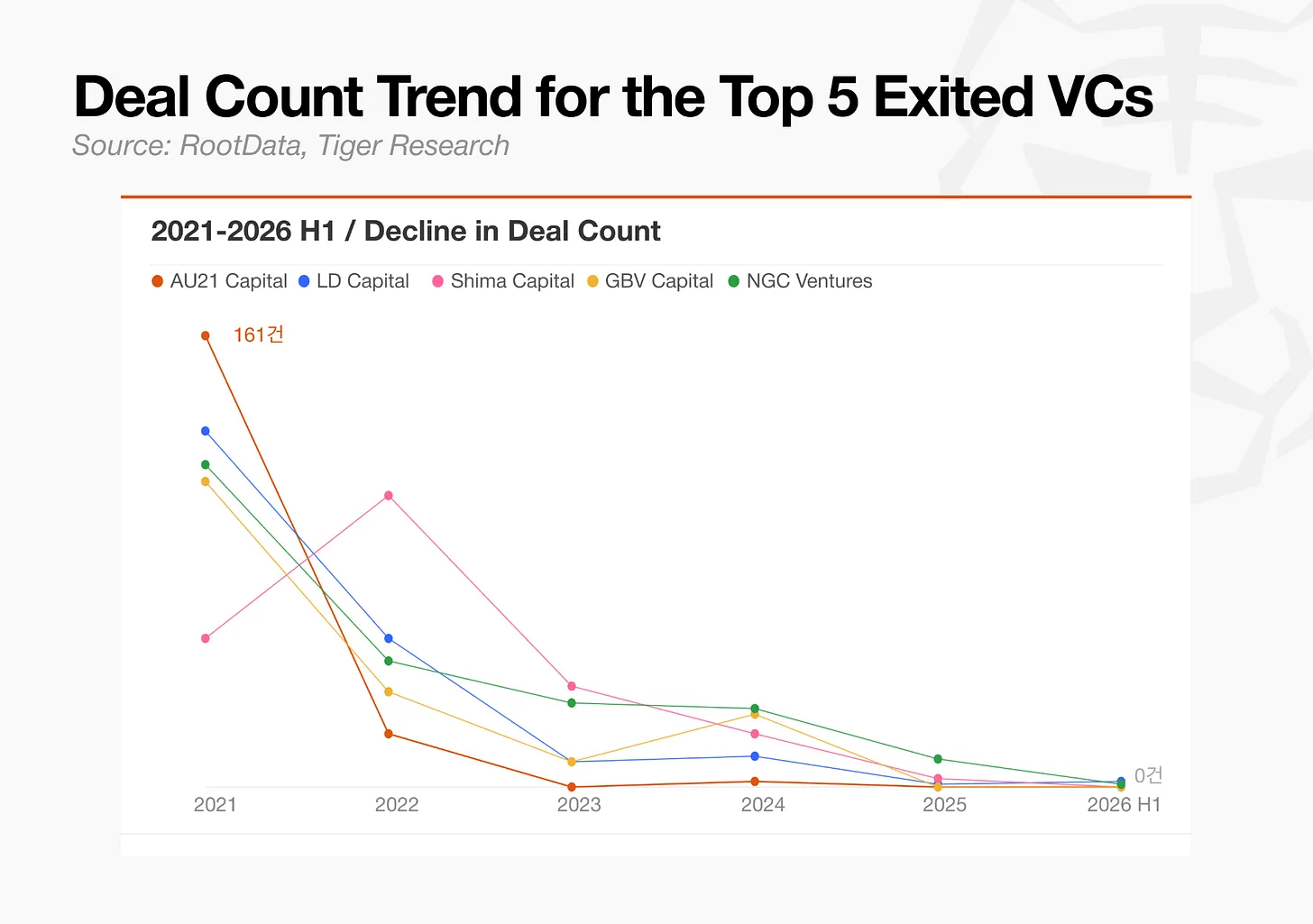

撒网式投资的终结

报告点名 AU21 Capital、LD Capital 和 Shima Capital 的交易数量最多下滑 98.9%,事实上已失去市场影响力。它们在上一轮牛市里依靠快速代币变现建立广泛投资组合,但在持续熊市和监管收紧后,这种围绕短期叙事追逐机会的策略不再有效。

报告指出,一方面,这些机构没有形成真正差异化;另一方面,市场上的资本流向已经转向更成熟的项目,真正需要早期融资的新项目数量也在下降。这使得原本支撑“撒网式”模式的机会本身就在减少。

融资轮次正在后移,种子轮明显收缩

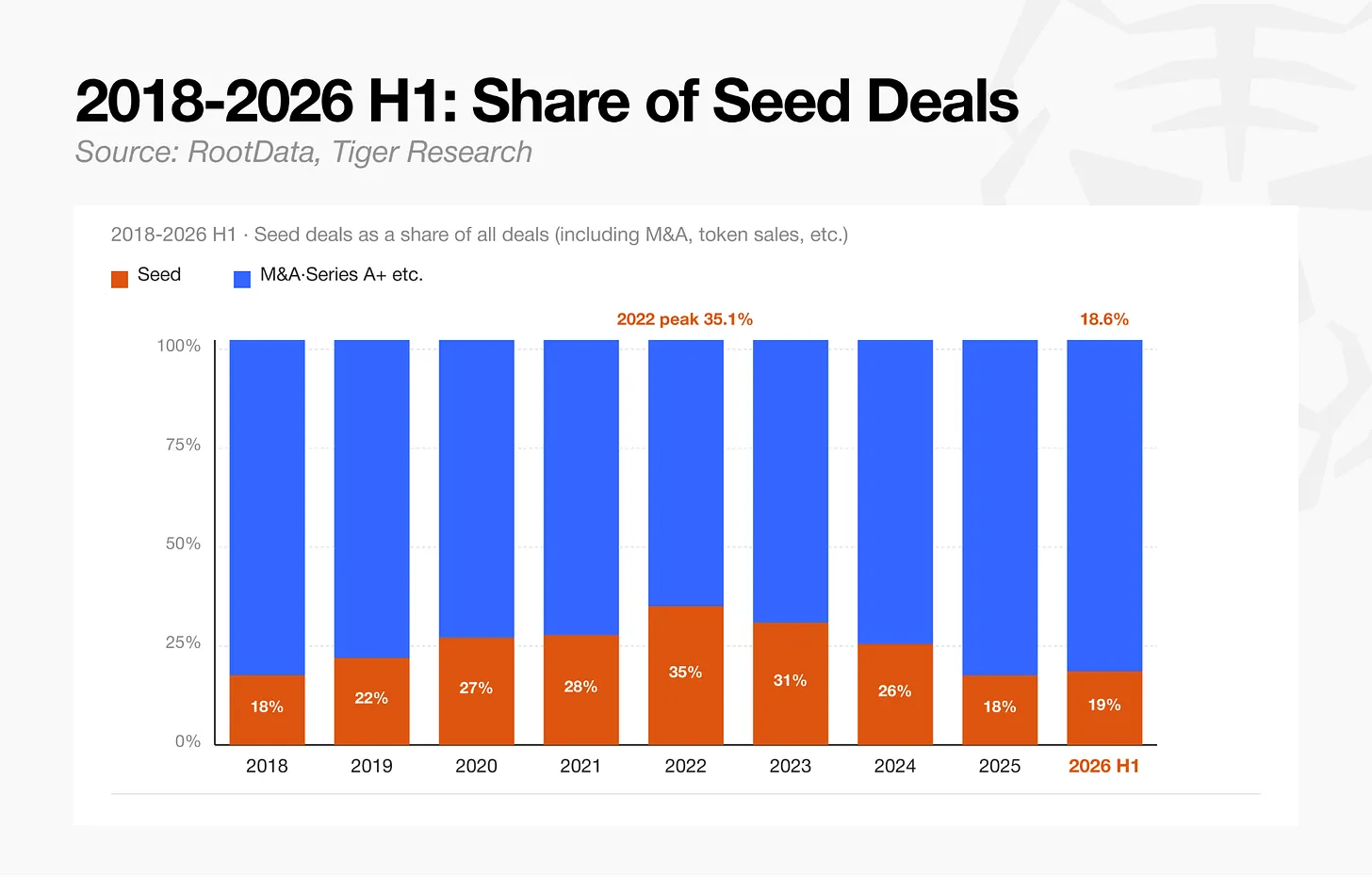

种子轮数量大幅下降

2026 年上半年,种子阶段交易总计 81 笔,较 2022 年的 694 笔下降 88%。种子轮在总交易中的占比,也从 2022 年的 35.3% 降至 2026 年上半年的 18.7%。

报告称,这一变化既反映出投资者对商业模式未经验证、高风险早期项目的厌恶,也说明寻求种子融资的新项目本身在减少。这个指标同时体现了市场收缩和市场成熟。

后期轮次占据资本主导地位

从资本配置看,A 轮及以后阶段目前占总投资的 75.2%。虽然种子阶段曾在 2023 年熊市中短暂占据较高份额,但市场复苏后,资本迅速回流到资金更充足、发展更成熟的公司。

2026 年上半年,A 轮总融资额达到 7.45 亿美元,高于所有种子阶段合计筹集的 4.23 亿美元,成为各轮次中规模最大的类别。

平均交易规模也呈现明显的阶梯式上升:种子轮为 540 万美元,A 轮为 2,240 万美元,C 轮为 1.27 亿美元,E 轮为 2.02 亿美元。报告指出,虽然后期轮次样本更少,但进入这些阶段的公司通常已经具备更高收入和估值,因此单轮资本规模也显著放大。

传统金融机构持续加深参与

传统金融机构参与投资交易的比例,已从 2018 年的 29.2% 上升至 2021 年的 53.9%,并在那一年首次超过半数。随后这一比例在 2023 年降至 45.2%,在 2024 年回升到 54.4%,2025 年为 50.9%,2026 年上半年再次升至 54.5%。自 2021 年首次超过半数以来,传统金融机构的参与度一直处于高位。

报告举例称,a16z 领投了 Canton Network 开发商 Digital Asset 的 3.55 亿美元融资,但核心机构参与者还包括法国巴黎银行、汇丰银行、标普全球和韩华投资证券,这些机构是直接投资,而不是通过风投子公司间接参与。

报告认为,传统投资者与加密风投公司的增长共同推动了资本从最早期项目,转向已经达到一定成熟度的公司。机构现在看重的不是代币上市时间表或市场叙事,而是企业是否拥有可审计的收入结构和必要的监管牌照。

板块轮动:基础设施让位于支付、CEX 和预测市场

报告将 2024 年视为板块比较的基准年,因为这一年比特币现货 ETF 获批,监管环境也更有利,带来了熊市后的首次明确板块级资本流动。

2024 年,基础设施板块占总投资资本的 50.9%。到 2026 年上半年,这一比例降至 14.8%。取而代之的是支付和稳定币板块,占比 25.3%;中心化交易所板块,占比 18.2%;预测市场板块,占比 17.5%。

报告称,这一转变说明,区块链基础设施本身正在从单独的投资标的,转向被机构业务实际调用的底层平台。文中提到的案例包括 Robinhood 在 Arbitrum 上运行自己的 layer,以及 Securitize 在纽约证券交易所上市前后采用 Solana 和 Avalanche 作为结算层。资本市场的核心需求,已经从构建全新协议层,转向在现有基础设施之上运营真实世界金融服务。

游戏、NFT 与社交板块显著退潮

报告将游戏、NFT 和社交娱乐列为明显落后板块。游戏融资轮次从 2024 年的 141 笔降至 2026 年上半年的 5 笔,降幅 96%;NFT 从 27 笔降至 2 笔;社交和娱乐从 74 笔降至 11 笔。

资本流入同样下滑。游戏板块融资额从 7.586 亿美元降至 4,480 万美元,NFT 从 1.149 亿美元降至 1,470 万美元,社交和娱乐从 5.121 亿美元降至 7,010 万美元。

报告认为,游戏板块跌幅最大,原因在于早期 GameFi 模式将游戏体验与代币激励绑定,过度依赖代币发行获取金融回报,而不是构建可持续玩法。一旦新用户增长放缓,这种模式就会陷入“死亡螺旋”,代币价格下跌与用户流失相互强化,最终切断资本流入。曾被视为尽调重要指标的用户流量数据,也因此失去可靠性。

DeFi 交易变少,但单笔规模变大

DeFi 板块的交易数量较 2024 年下降 71%,但总投资额只下降约 34%。同期平均交易规模反而从 450 万美元升至 1,040 万美元,说明在整体交易数收缩的背景下,资金更集中地流向少数大额交易。

报告指出,这一集中的主要驱动因素,是借贷协议 Morpho 面向机构和投资公司的代币销售轮。Morpho 通过模块化借贷协议切入机构 DeFi 金库市场,并于 2026 年 6 月 9 日在 a16z crypto、Paradigm 和 Ribbit Capital 领投的代币轮中融资 1.75 亿美元。这一单笔融资占 2026 年上半年全部 DeFi 投资的 17.7%。

报告据此判断,DeFi 的资本逻辑已经从广泛生态扩张,转向少数已被市场验证的协议。

支付与稳定币成为增长最快领域

支付和稳定币板块的交易数量按月均口径持续加速。总投资额则从 1.439 亿美元增至 2026 年上半年的 28.5 亿美元,接近增长二十倍。不过,报告明确指出,这一增长主要由少数大型并购推动。

2026 年上半年该板块最大的一笔交易,是万事达卡在 3 月以 18 亿美元收购 BVNK;第二大交易是 Payward,也就是 Kraken 的母公司,在 5 月以 6 亿美元收购 Reap。仅这两笔交易就占该领域同期总投资的大约 84%。

此外,Rain 融资 2.5 亿美元,KAST 融资 8,000 万美元,跨境支付和加密卡发行商的持续融资,也支撑了这一板块的增长。

报告称,这些大额并购说明传统支付公司和主要 Web3 机构已经不满足于简单合作,而是开始直接收购并控制稳定币基础设施。Stripe 被视为这场生态标准竞争中最清晰的案例,其动作始于 2024 年 10 月收购 Bridge。

在收购 Bridge 后,Stripe 与 Paradigm 合作开发用于稳定币支付的区块链 Tempo,并在 2026 年 3 月启动主网。同年 6 月,Bridge 联合创始人 Zach Abrams 成为运营 Open USD(OUSD)实体的临时负责人。报告称,OUSD 是一个拥有 140 多家参与公司的全球联盟稳定币项目。

报告表示,OUSD 已将 Stripe 收购并继续开发的 Bridge,以及 Stripe 正在构建的 Tempo,作为其核心初始基础设施。这意味着 Stripe 通过收购得到的技术和人才,正在同时覆盖自有平台和试图设定行业标准的联盟项目。报告将其定义为稳定币基础设施竞争已从公司级收购,进入全球标准制定层面的竞赛。

CEX 资本流入增加,但更像重组而非早期投资

中心化交易所板块在总投资中的占比,从 2024 年的 3.0% 跃升至 2026 年上半年的 18.2%。不过,报告认为,这很难被解释为传统风投对新交易所的扩张,因为并购一项就占 2024 年至 2026 年上半年所有 CEX 板块投资的 75.5%。这一占比从 2024 年的 58.8% 升至 2025 年的 78.9%。

整体资本流入虽然低于前一年并购高度集中的 194 亿美元峰值,但仍是 2024 年 3.4 亿美元水平的六倍以上。交易数量并未放缓,2026 年上半年记录了 23 笔交易,月均 3.8 笔,高于 2024 年的月均 2.8 笔和 2025 年的月均 3.0 笔。

报告称,CEX 投资市场呈现的是围绕少数大型运营商展开的重新洗牌。Naver 收购 Dunamu 股份的交易仍在接受监管审查,这是该时期宣布的最大交易。其后是 Coinbase 以 29 亿美元收购 Deribit,以及 Kraken 以 15 亿美元收购 NinjaTrader。

阿布扎比主权财富基金 MGX 对币安的 20 亿美元战略投资,也符合这一逻辑。与此同时,OKX Ventures 和 HashKey Capital 等大型交易所的风投部门也在更积极参与自身生态的融资和收购。报告认为,CEX 参与者正越来越多地同时扮演投资标的和战略投资者的双重角色。

预测市场进入受监管主流

预测市场被报告视为新兴领域,正在为经济数据、选举和政策决定等真实世界宏观指标提供流动性。该板块增长的关键触发因素,是 2025 年 5 月美国商品期货交易委员会(CFTC)的正式监管批准。报告认为,这为对冲基金和资产管理公司的大规模资金进入打开了通道。

Kalshi 在 2026 年 6 月的累计交易量超过 1,000 亿美元。它此前已在 2025 年 12 月完成由 Paradigm 领投的 10 亿美元融资,随后又完成一轮由 Coatue 领投的 10 亿美元融资。

Polymarket 则从传统交易所运营商洲际交易所(ICE)获得资金支持。2025 年 10 月,ICE 承诺投资最高 20 亿美元,实际投放 10 亿美元,并在 2026 年 3 月再追加 6 亿美元,累计投资约 16 亿美元。

报告称,预测市场并不是大量竞争性新项目同时涌现的赛道,而是形成了一个结构:率先获得监管批准的少数参与者,持续获得传统金融机构和顶级机构资本的大额注资。

托管板块增速平稳但力度强

托管板块的融资额从 2024 年的 2,040 万美元增长至 2026 年上半年的 3.171 亿美元,增幅达到十五倍。仅 2026 年上半年,Anchorage 就完成了 1 亿美元战略融资,占该板块同期融资额约三分之一。

报告指出,对于机构资产管理公司直接持有加密资产而言,满足监管要求的托管基础设施是关键条件。托管板块的增长,与机构对资产管理和加密托管服务需求的提升同步发生。

报告还提到,上述几个表现较强的板块都有一个共同点:它们都通过融资轮次建立了稳定的资本流基础,而这种基础设施需求本质上都来自机构进入市场的需要。

报告结论:加密资本从下注转向控制

报告最后给出的判断是,加密投资的重心已经从分散押注短期机会,转向获取基础设施和协议的股权与控制力。

在比特币 ETF 获批以及 2024 年监管环境改善之前,加密市场更像一个由叙事驱动的下注场,大量小额资金分散投向许多项目。这一策略最终造成了游戏与 NFT 板块的坍塌,也淘汰了继续沿用旧打法的风投机构。

现在,资本的目标不再是短期押注,而是通过大额融资或直接收购,进入那些已经具备可审计收入结构和监管许可的目标公司,或者直接控制底层基础设施。

报告指出,过去对早期项目的投资往往会被市场解读为“聪明钱”入场,并推动代币价格或吸引散户跟进。但现在这种围绕基础设施和牌照的结构性资本投入,已经不再构成散户可以直接跟随的信号。

因此,报告认为,散户投资者对 VC 投资消息反应减弱,并不是单一情绪变化,而是市场资本结构本身已经发生转变。旧的押注策略,无论对散户还是对风投,都不再适用。

关于 RootData

报告附带介绍称,RootData 于 2022 年初上线,是一个 Web3 资产数据平台,面向加密投资者和创始人提供系统化的投资与融资数据库。该平台目前每月处理超过 340 万次搜索请求,服务超过 200 万加密用户。

根据文中信息,RootData 的数据和研究已被《华尔街日报》、Cointelegraph、Binance Research 和 The Block 等媒体与机构引用,平台的功能覆盖项目发现、融资追踪和投资者分析等场景。