TechFlowPost 汇总了近期市场上四份有代表性的投研观察,讨论范围覆盖以太坊、AI 资产定价、Multicoin Capital 的配置判断、隐私 AI 的信任模型,以及黄金代币化之后链上 RWA 如何创造真实收益。

文章由 ChainFeeds 撰写,深潮 TechFlow 编译。导读指出,这几份判断直接对应当前周期里几个核心问题:是否还应持有 ETH、AI 资产还能涨多久、隐私 AI 是否存在真实需求,以及链上 RWA 下一步如何从“上链”走向“产生收益”。

ETH 的争议不在竞争力,而在价值捕获逻辑变化

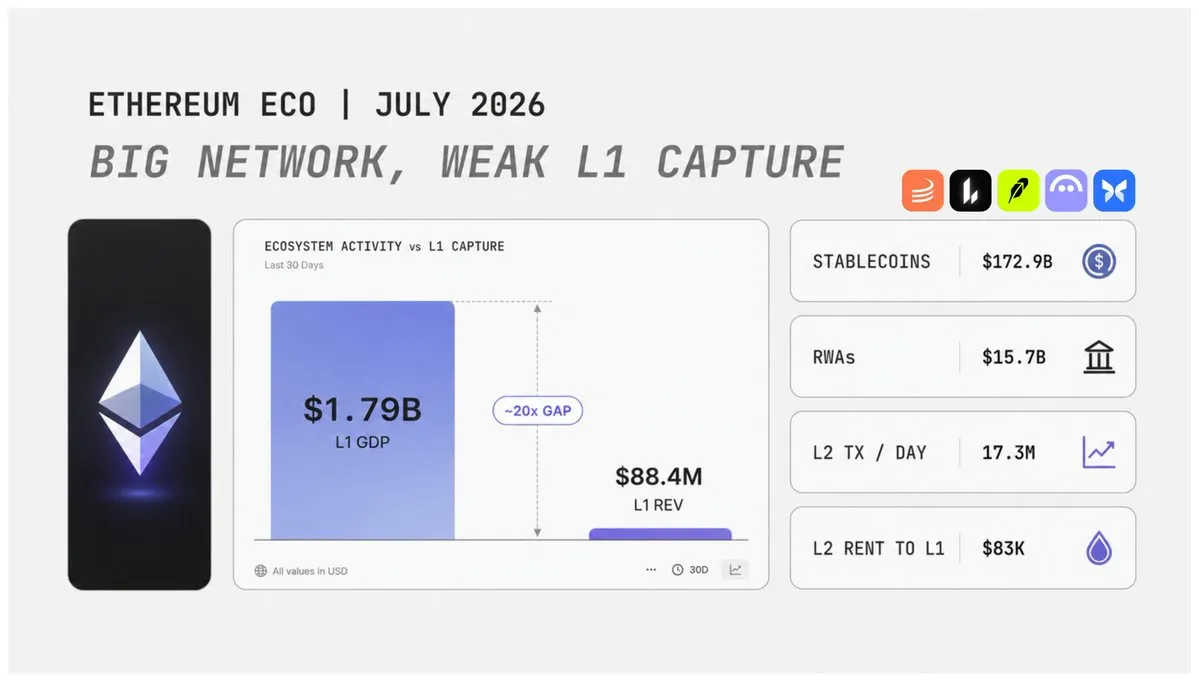

Nick Researcher 从宏观和金融视角重新审视了以太坊。2026 年第二季度的数据给出的信号并不单一:以太坊收入较上一季度略有改善,但 L1 主网的费用捕获能力仍明显低于去年;链上收益率接近历史低位;DeFi 活跃度回落;L2 生态继续扩张,Robinhood 等项目也开始沿着以太坊相关基础设施推进,但这些活动并没有向 L1 回流足够价值;与此同时,ETH 的稀释率仍维持在接近比特币的水平。

过去市场对 ETH 的看涨逻辑相对直接:用户进入以太坊,带动主网活跃度和手续费增长,更多 ETH 被销毁,进而提升价值捕获能力。现在这套模型正在变弱。用户逐步迁移到 L2,而部分用户又因 L2 体验未达预期而离开生态;交易费用下降,Blob 供应增速快于需求;L2 处理了大量交易,但向主网支付的费用仍有限。

最关键的一组数据出现在 2026 年第二季度。以太坊 L1 的真实经济价值(Real Economic Value)为 8840 万美元,环比增长 7%,但同比下降 68%。同一时期,以太坊 L1 上的应用层产生了约 17.9 亿美元手续费收入。这意味着应用层仍具备很强的经济价值,但作为基础层的主网,只捕获了其中较小的一部分。这正是当前 ETH 投资逻辑里的核心矛盾。

以太坊仍然承载着大量重要金融活动。Tether、Circle、Lido、Aave、Uniswap 等协议仍是生态中的关键参与者。稳定币依旧是以太坊最强的优势之一。2026 年第二季度,以太坊 L1 上的稳定币供应量达到 1729 亿美元,尽管环比下降约 4%,规模仍然很大。不过,资金规模并不是唯一变量,资金流转速度同样重要。如果稳定币只是停留在链上,没有发生交易、结算、抵押等金融活动,就难以转化为足够的经济价值。当前以太坊的问题是资产规模庞大,但资金流动效率不足。

现实世界资产可能成为 ETH 下一阶段的重要增长驱动力。以太坊 L1 上链的 RWA 规模已超过 157 亿美元,同比增长约 90%,涵盖代币化国债、商品和股票资产。但更高的 TVL 本身并不等于更强的价值捕获。2026 年第二季度,Solana 的 RWA 日均交易量超过以太坊,尽管其 RWA TVL 更低。这反映出两条链的差异:以太坊的优势更多体现在机构深度,Solana 的优势则在于资金周转速度。

在这套框架下,ETH 后续上涨需要三个条件同时成立:

- 更多机构资产进入以太坊生态;

- 更多金融结算活动发生在以太坊网络;

- 链上资产具备更高的真实交易频率。

ETH 的代币经济模型目前仍有支撑。第二季度年化净稀释率约为 0.85%,接近 BTC 水平。但风险也很明确:链上总收益率已经降至 2.68%,创历史低位,其中 94% 的收益来自 ETH 发行,而不是来自真实用户手续费。ETH 能否重新获得估值提升,关键取决于它是否能成为机构金融体系中的结算层。

贝莱德:AI 行情已走到互联网泡沫“半山腰”

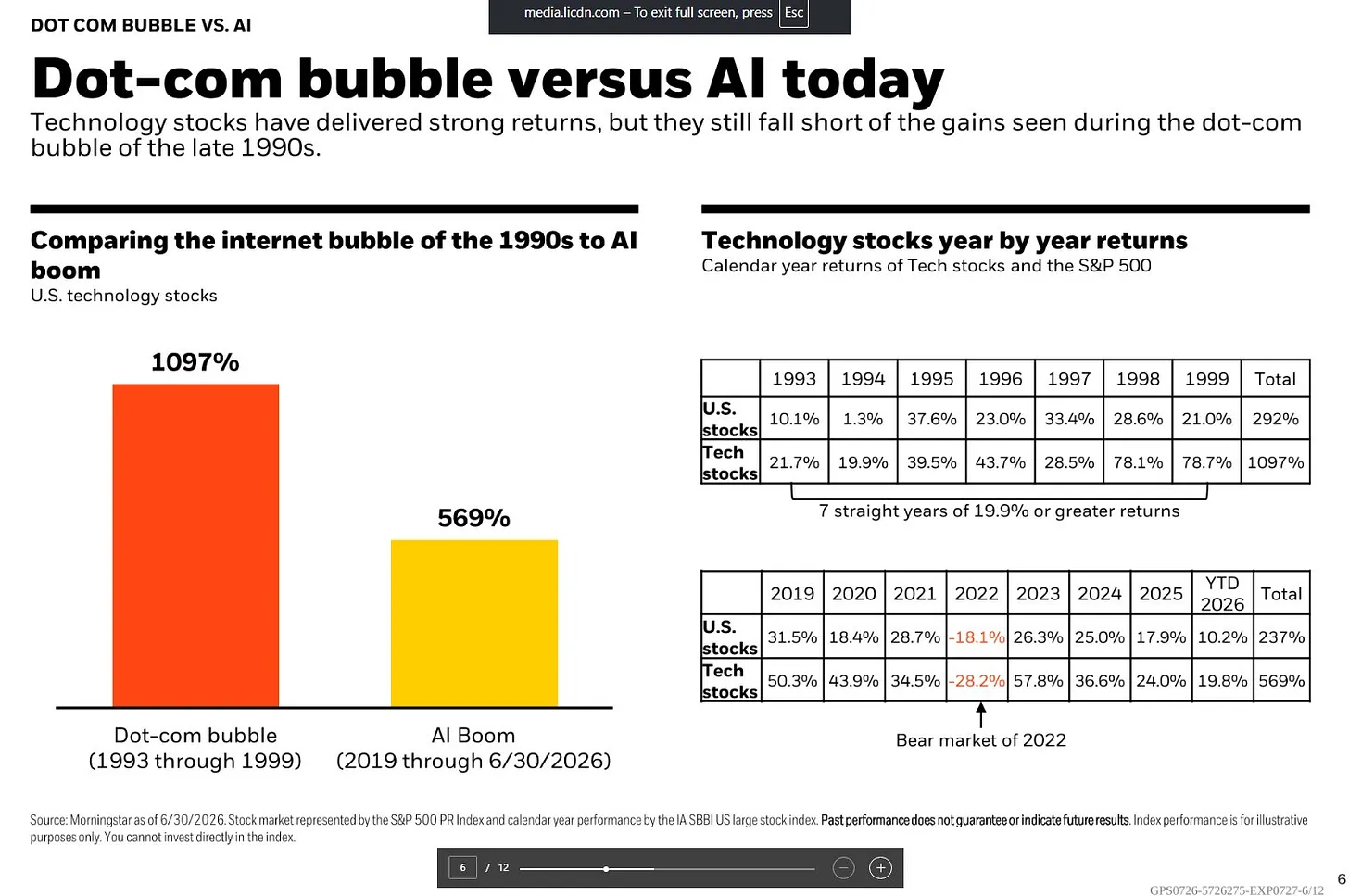

第二份观察来自贝莱德。报告援引晨星数据,对比了 1990 年代互联网行情与本轮 AI 行情的价格表现和估值状态。

在 1993 年至 1999 年的 7 年里,美国科技股累计上涨 1097%,同期美股整体上涨 292%。科技股连续 7 年年化回报率都不低于 19.9%,其中 1998 年和 1999 年分别上涨 78.1% 和 78.7%。

相比之下,从 2019 年到 2026 年 6 月 30 日,本轮 AI 行情周期中科技股累计上涨 569%,同期美股整体上涨 237%。这轮上涨同样强劲,但路径并不一样。期间科技股经历了 2022 年 28.2% 的下跌,随后在 2023 年反弹 57.8%,2024 年上涨 36.6%,2025 年上涨 24.0%,2026 年上半年继续上涨 19.8%。

两轮行情最大的差异出现在后半段。互联网泡沫时期,市场在最后两年快速加速,1998 年和 1999 年累计涨幅接近 200%;而本轮 AI 行情在 2023 年明显提速后,后续涨幅逐步收窄。也就是说,这一轮走势比当年的互联网泡沫更平缓,但市场对它是否会进入最后一段急涨,仍然存在明显分歧。

争议核心落在估值。标普 500 的席勒市盈率(Shiller CAPE)已经升至约 40 倍,再次回到互联网泡沫时期的高位。这个指标基于过去 10 年经通胀调整后的平均盈利来衡量估值,40 倍意味着投资者愿意为每 1 美元长期平均利润支付 40 美元价格。历史上,类似水平只在 2000 年前后出现过。

不过,贝莱德认为只看长期估值并不完整。12 个月前瞻市盈率提供了另一种视角。目前标普 500 的前瞻市盈率约为 21 倍,背后原因是企业盈利预期也在跟随股价提升。数据显示,标普 500 第二季度盈利预计同比增长 23%,已经连续第七个季度保持两位数增长。贝莱德认为,这种盈利扩张在历史上并不常见。与此同时,Mag 7 科技巨头当前市盈率约为 26 倍,而盈利增速预计超过 30%,综合盈利增速约为 27.6%。

因此,当前市场最大的矛盾是:长期估值指标已经释放高估风险信号,但企业盈利增长还在为高估值提供支撑。

截至 2026 年 5 月 31 日,按照晨星数据,科技股占美国股市总市值的比重已达到 37.5%,高于 1990 年代末互联网泡沫时期。如果把 Alphabet、Meta、Amazon 这类虽不属于科技板块、但深度参与 AI 产业的公司也计算在内,AI 相关资产的实际集中度可能更高。

市场的领导力量也在从传统 Mag 7 扩散到更广泛的 AI 受益企业。报告提到,新的概念 MANGOS 正在形成,代表 Meta、Anthropic、Nvidia、Google、OpenAI 和 SpaceX。晨星全球下一代人工智能指数在 2026 年 4 月和 5 月累计上涨约 45%,随后在 6 月回调。

市场集中度,是当前 AI 周期与互联网泡沫最接近的地方之一。1999 年末,Cisco、Intel、Microsoft、Oracle 等少数科技公司推动了纳斯达克最后一轮上涨。现在的 AI 龙头拥有更强盈利能力,但如果后续盈利无法达到市场预期,高集中度组合仍可能面临快速调整。

贝莱德的判断是,认定 AI 已经形成泡沫,本身就是一个重大判断,因为这等于默认 AI 无法带来长期生产力提升。眼下投资者真正要问的问题,已经从“AI 还能涨多少”,转向“AI 的盈利增长还能持续多久”。

Multicoin 合伙人:本轮周期看好 Solana、Hyperliquid 与 Zcash

第三份观察来自 Multicoin Capital 管理合伙人 Tushar Jain。他分享了自己对当前加密市场的看法,并具体解释了对 Solana、Hyperliquid 和 Zcash 的投资逻辑。

Tushar Jain 表示,他仍认为 Solana 是互联网资本市场的正确技术架构,需要一个无需许可的开源链把各种资产和活动整合到一个平台上。他继续看好 Solana 的性能和架构。

不过,衍生品交易量正在向 Hyperliquid 转移。他在 Solana 和 Hyperliquid 上都有大量仓位,并且都看好。在他的判断里,Solana 是现货交易的领导者,也将承载代币化证券的现货交易;Hyperliquid 则在衍生品方面明显领先。与其坚持单一立场,不如从概率出发同时持有两者。他说自己不是任何资产的最大化主义者,不会和某个仓位或观点死磕。

展望 2026 年,他认为一个非常明确的选择是 Zcash(ZEC)。由于流动性和市值限制,这部分仓位相对较小,但 Multicoin 已经积累了相当大比例的总供应量。他喜欢 Zcash 的势头、用例和社区,这让他想起早期比特币。他提到,去年看到 Zcash 上涨时,他与很多早期支持者交流,发现即使价格回落,他们依旧保持信念,在他看来,这不是短期热钱推动的交易。

他还指出,Zcash 没有基本面上的现金流和收入,这意味着它的价值完全取决于市场共识。在他的框架里,这反而给了它更大的上涨空间,因为作为价值存储资产,它的规模越大越有利。

关于 HYPE,Multicoin 确实持有头寸,但 Tushar Jain 也建议投资者先看他们的推导逻辑,再自行得出结论。他给出的四项核心假设如下:

- 加密衍生品市场年复合增长率为 35%。他说,过去 5 年这一数字是 45%,已经主动下调了四分之一;

- DEX 将占据 32% 的衍生品市场份额。该比例从 2022 年几乎为零,升到当前的 16%,若两年内再翻倍至 32%,在他看来仍符合趋势;

- Hyperliquid 维持 30% 的去中心化衍生品份额。他称这一假设也偏保守,因为交易量容易刷,但目前 Hyperliquid 占据全网 59% 的真实未平仓合约,这项数据更难造假;

- USDC 抵押品会随着交易量线性增长。只要交易者杠杆偏好不变,作为抵押品的稳定币规模就会与交易量和未平仓量同比增长。

这套观点对应的不是单一代币判断,而是对现货、衍生品和隐私资产三条线并行配置的思路。

隐私 AI 的核心问题,是明文到底暴露在哪里

第四份观察讨论的是隐私 AI。文章提出,隐私 AI 并不是一条单独技术路线,而是围绕同一个问题展开:一条 prompt 离开用户设备,经由网络传输进入模型服务器,再返回结果的过程中,明文究竟在哪些位置存在、谁能读取、用户又如何验证数据确实得到了保护。

目前市场上的隐私方案,本质上是在解决同一个问题,只是各自采用了不同的信任模型。

协议级隐私依赖服务商承诺。比如企业版零留存方案中,服务商知道用户身份,也能处理 prompt,但承诺不保存数据,这主要依赖合同约束和品牌信誉。匿名代理可以隐藏用户身份,但并不隐藏输入内容,下游模型服务商仍能看到明文。TLS 只能保护机器之间传输过程中的数据安全,接收方最终依旧可以读取全部内容。

Oblivious HTTP(OHTTP)则进一步拆分身份和内容的知情权:中继知道请求来自哪里,但读不到内容;接收方能处理请求,却不知道是谁发出的。OHTTP 已成为 IETF 标准,也开始被部分企业用于生产环境。不过,对于闭源旗舰模型来说,这类方案已经接近隐私保护的上限,因为模型权重本身就是 AI 公司最核心的资产。一次顶级模型训练成本达到数十亿美元,实验室依靠模型能力差距维持估值,因此不会轻易开放模型权重或完整服务代码。

结构级隐私方案试图用硬件、密码学或物理隔离,替代传统信任承诺。其中,可信执行环境(TEE)机密计算是目前最接近商业落地的一条路径。TEE 把模型推理过程放进硬件 enclave 中执行,这个区域类似芯片内部的密封空间,即使服务器运营方也无法直接读取其中数据。芯片会生成 attestation,也就是远程证明,用来向用户证明运行的是指定模型和代码。

但 TEE 并不完整。prompt 只有进入 enclave 后才受到保护,在进入之前的代理和中继环节,仍可能存在读取风险。端到端加密(E2EE)试图把这些中间环节也封闭起来,让用户设备直接使用 enclave 密钥加密 prompt,中间节点只传递密文。代价是工程复杂度显著上升,因为所有依赖明文数据运行的功能,都需要重新设计。

全同态加密(FHE)和多方安全计算(MPC)则试图进一步消除信任方,让服务器直接在密文状态下完成计算。但 Transformer 模型涉及大量复杂运算,FHE 推理成本仍远高于普通推理,密文计算成本可能达到明文的数万倍。加密芯片仍在发展,距离大规模商业化还需要时间。相比之下,本地推理是最彻底的隐私方式,因为模型运行在用户设备上,不需要服务器和中继,也不存在外部数据泄露问题,但代价是模型能力和硬件成本。

文章还把焦点从聊天扩展到 Agent 工作流。当前多数隐私推理机制主要解决的是 prompt 到模型之间的数据保护,但 AI Agent 执行任务时还要调用外部工具,比如日历、数据库、搜索引擎和企业内部系统,这些都会成为新的明文暴露点。即便是完全本地运行的 Agent,如果需要训练集之外的信息,仍要向外部服务发出查询;而服务商如果看不到明文,往往也无法完成任务。

现在主流方案仍停留在协议层,比如通过中央网关统一管理工具调用,在请求发出前隐藏个人身份信息、控制权限并记录行为。但这种方式仍依赖服务商,因为工具服务器还是需要读取明文查询。结构级方案则尝试把 MCP Server 等工具直接运行在 TEE 里,让用户通过 attestation 验证隐私承诺。不过,TEE 只能保护传输过程,无法保证最终服务方不读取查询内容。真正困难的部分是开放式搜索和复杂 Agent 场景,因为加密搜索仍面临性能和成本约束。

这份观察给出的结论是,未来隐私 AI 的价值捕获点,可能集中在几个尚未被解决的环节:在 enclave 中运行训练循环、端到端保护工具调用、以及无需暴露查询内容的搜索系统。谁率先解决其中一个关键问题,谁就可能形成不容易被商品化的基础设施优势。

黄金代币化之后,链上 RWA 的重点转向“生产性”

文章最后一部分讨论链上 RWA 的下一个阶段。当前多数链上现实世界资产仍集中在低风险资产,尤其是美国国债,并逐步向股票等其他资产类别扩展。其中,黄金是链上规模最大的商品资产,也是推动资产代币化发展的重要案例。目前链上黄金规模已超过 49 亿美元。

不过,现阶段大多数链上黄金产品仍然比较有限,主要功能只是让用户持有现货黄金,缺少进一步利用这些资产创造收益的机制。这使得链上 RWA 与传统金融产品之间存在效率差距,也限制了链上资产的实际价值和应用空间。

因此,下一阶段 RWA 的重点不只是扩大上链规模,而是让这些资产具备生产性和收益能力。以黄金为例,传统金融市场已经通过备兑看涨期权(covered call)ETF 等产品,让投资者利用期权获得收益或对冲风险。但传统产品通常门槛较高,费用也更高,还需要 KYC、托管和券商参与。文中举例称,较成熟的黄金备兑看涨 ETF GLDI 收取约 0.65% 的管理费,并直接从投资者收益中扣除。

相比之下,链上黄金产品可以借助智能合约和结构化策略降低参与门槛,并尝试把原本不产生现金流的黄金资产转化为收益型资产。文章认为,让黄金产生收益,是 RWA 发展的重要方向。黄金本身约为 30 万亿美元规模的资产类别,也是最早完成链上代币化的商品之一。虽然链上黄金资产已超过 49 亿美元,但绝大部分资金仍然处于闲置状态,没有产生收益。

随着传统金融市场中备兑看涨策略发展,投资者已经可以通过期权获得黄金持仓之外的额外收益,同时降低部分价格波动风险。Enhanced 等链上协议正尝试把这一模式引入区块链,用结构化策略提升 RWA 的资本效率。

黄金之所以适合作为第一批案例,文章给出三个原因:

- 黄金长期被视为价值储存资产,近期价格持续创新高,吸引更多配置需求;

- 全球地缘政治和宏观经济不确定性上升,强化了黄金需求;

- 黄金价格通常不像高波动资产那样剧烈,更适合通过备兑看涨策略获取相对稳定的权利金收入。

备兑看涨策略的基本逻辑是,投资者持有黄金现货,同时卖出看涨期权,以此获得期权费。如果黄金价格没有超过执行价格,投资者保留黄金并获得收益;如果价格涨过执行价格,则需要放弃部分上涨空间。因此,这类策略更适合长期看好黄金、但不预期其出现大幅单边上涨的投资者。

文中提到,Enhanced 推出的 PAXG Volatility Income Vault 是其首个 Thesis Vault 产品,目标是利用黄金波动率为用户创造收益。该产品基于 PAXG,通过备兑看涨策略,让用户在持有黄金资产时额外获得期权收益。

其运作机制基于 RFQ,也就是询价系统。后台流程是,用户存入的资产通过批量拍卖方式向市场做市商征询报价,随后在链上执行期权交易,用户提前获得期权费收入。参与者也可以直接针对自己的资产出售备兑看涨期权,并自定义执行价格、期限和方向。未来,这套机制还可以扩展到黄金之外的其他 ERC-20 资产。

PAXG Vault 采用欧洲式期权,只能在到期日执行,资金会在每个周期内锁定。用户可以存入 PAXG 或 USDC,系统会自动把 USDC 转换为 PAXG。期权周期设置为两周一次,每年约 26 个周期,执行价格预计设置在当前黄金价格上方 3% 至 7% 区间。

产品提供两种收益模式。复利模式会自动把获得的 USDC 权利金兑换为 PAXG,并投入下一周期继续产生收益,更适合长期持有黄金的投资者;收入模式则把收益单独存放,用户可以随时提取 USDC,更适合希望从闲置黄金资产中获得现金流的大型资金持有者。

这套设计试图解决传统 RWA 的核心问题:不只是让资产上链,还要让资产真正产生经济价值。

市场主线正在从叙事转向效率、收益与结算能力

从 ETH 的价值捕获,到 AI 估值与盈利的拉扯,再到 Multicoin 对 ZEC、Solana、Hyperliquid 的配置逻辑,以及隐私 AI 与黄金 RWA 的基础设施演进,这几份观察虽然讨论对象不同,但落点相近:市场正在更严肃地衡量一项资产或协议到底靠什么支撑定价。

以太坊的问题不再只是生态大不大,而是主网是否能真正拿到价值;AI 的问题也不再只是故事强不强,而是盈利增速能否继续匹配估值;隐私 AI 的问题,不在“是否需要隐私”,而在可验证的信任模型能否落地;链上 RWA 则从“把资产搬上链”推进到“让资产开始工作”。

对当前周期的参与者而言,这些信号对应的是同一类配置问题:什么资产具备真实结算能力,什么资产拥有可持续盈利,什么基础设施能够形成难以替代的价值捕获。