六月市场:从信仰松动到卖方枯竭的初步确认

Monera Digital 在六月加密月报中写道,六月既是一次“信仰基础的公开拆除”,也是一场“教科书级的底部构筑预演”。五月市场讨论的是流动性传导失败,六月则把问题推进到下一步:传导失效后,市场进入从派发滑向投降的内部出清,企业金库“永不卖出”的强叙事也开始自我否定,宏观环境则从“利好不涨”恶化为“实质紧缩落地”。

不过,报告也指出,六月并不只有下跌。长期持有者在数月后重新转为净增持,强手资金在恐慌阶段开始吸筹,这让月末出现了“卖方枯竭”的初步确认。

价格方面,BTC 月初报 73764 美元,月末收于 59624 美元附近,全月跌约 19.2%。6 月 5 日的 59130 美元和月末的 58201 美元,较 2025 年 10 月 12.6 万美元的周期高点回撤扩大至 -54%。ETH 由 2007 美元跌至 1572 美元,全月跌约 22%,最低触及 1505 美元。

报告把六月归纳为三条主线:其一,机构买盘范式公开破裂;其二,BTC 现货 ETF 出现产品诞生以来最大单月净流出;其三,市场微观结构完成了从投降到吸筹的演化。

机构买盘逻辑松动,Strategy 叙事反转

Monera Digital 认为,六月最重要的行业事件来自 Strategy。月初,该公司首次减持 32 枚 BTC,打破了“永不卖出”的承诺。到月中,mNAV 跌至 1.02,股权与信用融资两条通道同时熄火。月末,Strategy 官宣“Digital Credit 资本框架”,董事会授权最多 12.5 亿美元 BTC 货币化。

在报告看来,这意味着“卖币付息”从尾部风险变成了制度化现实。过去两年里最大的价格不敏感买家,未来不仅可能不再回归,还可能反向向市场提供约 2 万枚 BTC。

更细节地看,Strategy 在 6 月 1 日减持 32 枚 BTC;月中 mNAV 收敛至 1.02,STRC 折价超过 24%,隐含收益率达到 15.19%,股权增发与优先股再融资双通道同时关闭,而全年 20 亿美元级股息仍需支付。下旬,公司与 BSTR 完成 15 亿美元 OTC,以换取美元储备。6 月 29 日,公司公布《Digital Credit 资本框架》,将 STRC 股息上调至 12%,设置双轨各 10 亿美元回购,并正式授权最多 12.5 亿美元的 BTC 货币化。

报告认为,这套框架客观上延长了覆盖期,约可支撑 26 个月,也为优先股提供支撑;但对 BTC 而言,最关键的含义是,过去数月唯一的价格不敏感大买家,已经从稳定接盘方变成潜在的结构性卖方。唯一偏正面的信号是,利空公告落地当天,BTC 没有再创新低,说明市场对这类风险已经进行了相当程度的定价。

宏观环境转向:从等待降息到交易加息

报告称,五月市场还在争论宽松预期是否能修复风险偏好,六月则迎来三次直接冲击。

第一,是数据端对降息预期的系统性证伪。6 月 2 日,JOLTS 职位空缺为 762 万,创近两年新高,超预期 75 万,10 年期美债收益率重新站上 4.45%。6 月 6 日,5 月非农数据表现强劲,市场随即计入 12 月前加息 25bp,并将 10 月加息概率定价到约 60%,当天美股也同步大跌,纳指跌 4.18%,费半盘中跌 10%。6 月 11 日,5 月 CPI 同比 4.2%,创 2023 年 4 月以来新高。6 月 25 日,核心 PCE 同比 3.4%,创 2023 年 10 月以来新高,整体 PCE 为 4.1%,三年来首次超过 4%。

第二,是 6 月 18 日 FOMC 会议释放出的鹰派信息。美联储连续第四次维持利率在 3.5% 至 3.75% 不变,但 SEP 显示出明显的滞胀修正:2026 年利率中值由 3.4% 上调至 3.8%,PCE 预测上调至 3.6%,GDP 预测下调至 2.2%。新主席沃什在首场发布会上表示,“持续高物价是民众负担”。报告据此判断,市场交易逻辑已从押注降息转向押注加息。

第三,是美元重新取得主导地位。DXY 在 6 月下旬重回 200 日均线之上,达到 101.80,对比 98.72,这是自 4 月“解放日”冲击以来首次。报告称,2022 至 2023 年“强美元压制加密”的负相关关系,在经历一段脱钩后重新建立。同期标普 500 收复年内跌幅并站上 200 日均线,而 BTC 在月末较自身 200 日均线 76466 美元仍折价 18%。在这套框架下,宏观修复更像是股票市场自己的故事,BTC 没有拿到入场券。

报告还提到,日本央行于 6 月 16 日加息 25bp 至 1.00%,为 1995 年以来最高,但日元不涨反跌,月末跌破 162,创近 40 年新低。Monera Digital 认为,这为全球风险资产埋下了新的干预变量。

地缘风险多次反转,BTC 只承受利空

地缘层面,报告把六月的中东局势概括为一轮完整的“破裂—实战—签约—再开火—再停火”循环。

上旬,局势从谈判迅速滑向实战。6 月 2 日至 3 日,美伊发生相互军事打击;6 月 10 日至 11 日,美军对伊朗本土发起多轮空袭,伊朗宣布关闭霍尔木兹海峡,超过 160 艘油轮滞留,IMO 史上首次劝阻商船通行。WTI 油价一度升至 96 美元。

中旬,局势短暂反转。6 月 14 日,特朗普宣布“生日礼物”协议与海峡全面开放;6 月 17 日,MoU 远程签署并即时生效。油价从 86 美元跌至 76 美元,黄金避险溢价也被抽走,但 BTC 只是回到 65K 至 66K 区间。报告认为,原油是在为真实需求前景重新定价,BTC 只是在为一个逆风因素消失做被动修复。

下旬,局势再次恶化。6 月 25 日有货船遭无人机袭击,6 月 26 日美军再次空袭,伊朗回击美军驻点;6 月 28 日再度停火并约定在多哈谈判,但随后伊朗否认,以色列则公开威胁“独立行动”。

黄金价格从月初 4483 美元跌到月末失守 4000 美元,全月跌约 10%。报告据此认为,地缘溢价在贵金属市场完成了完整定价,而 BTC 面对每一次缓和都没有承接,面对每一次升级则完整下跌,“数字黄金”叙事在六月被证伪,BTC 全月被当作高 beta 风险资产交易。

ETF 创纪录流出,美国渠道抛压主导整月

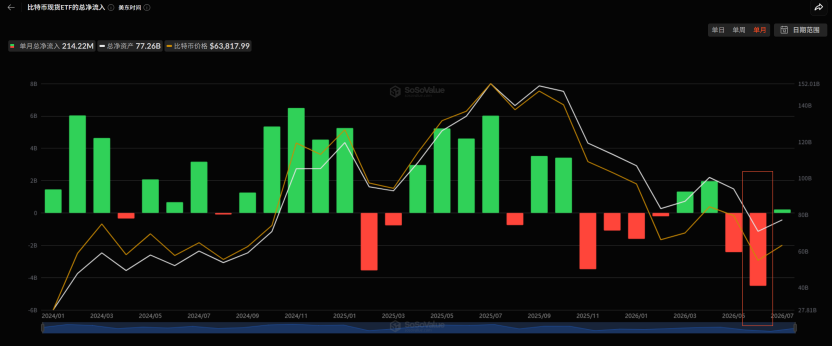

资金流向方面,BTC 现货 ETF 在六月净流出约 45.1 亿美元,创产品推出以来最大单月流出。报告把节奏概括为“三波放大”:上旬崩盘期连续 11 日累计流出 34.5 亿美元,单日峰值为 5.2 亿美元;中旬地缘缓和阶段只出现两三个千万美元级别的微弱流入日,连续流出天数创发行以来最长;下旬在地缘边际缓和背景下反而进一步恶化,6 月 25 日单日净流出 6.96 亿美元,创阶段新高。

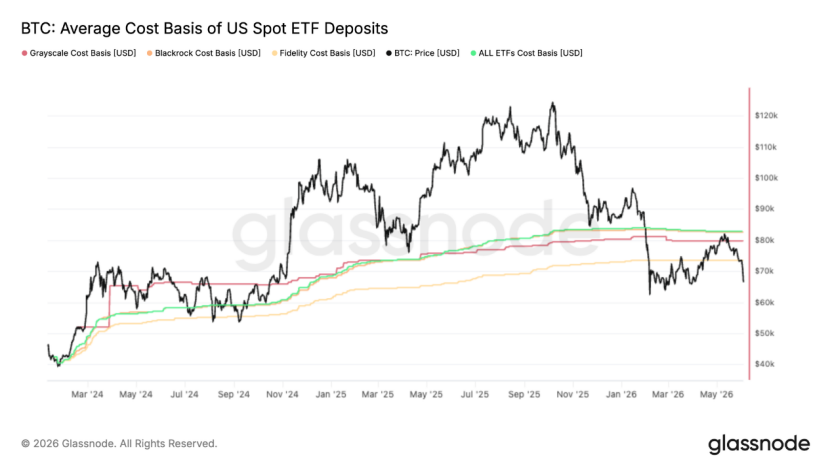

Monera Digital 判断,这轮赎回更像是低成本持仓机构的有序兑现,而不是纯粹恐慌抛售,但结论并未改变:在利好环境下资金没有回流,利空出现时流出反而加速。报告还提到,5 月中旬 BTC 曾反弹至 82.8K,几乎精准受阻于 ETF 聚合成本 83K,这意味着平均 ETF 投资者在六月一直处于浮亏区间,被套资金借反弹减仓,形成了结构性顶部供给。

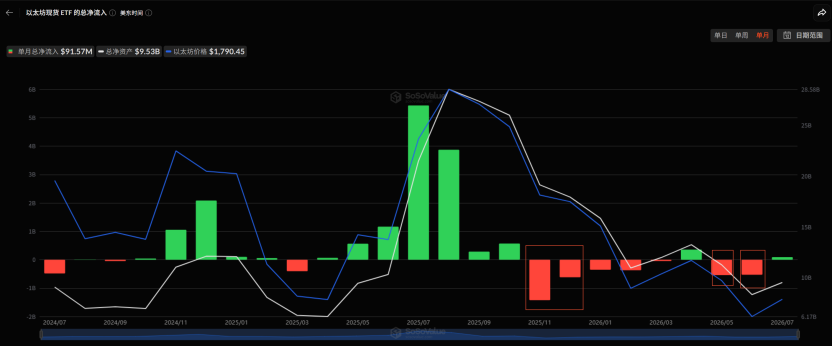

ETH 现货 ETF 同期净流出约 5.5 亿美元。报告称,唯一的对冲力量来自 DAT 端:Bitmine 在六月逆势增持约 28 万枚 ETH,总持仓达到 570 万枚;Sharplink 在 8 个月后重启增持。不过,全行业 DAT 资产管理规模已经从 2200 亿美元萎缩到 1400 亿美元,除头部两三家外,融资活动几乎全面停摆。公司金库净流入也从 4 月和 5 月高峰时的 5 亿美元以上/日,降到 6 月接近零的水平,新的边际买盘再度熄火。

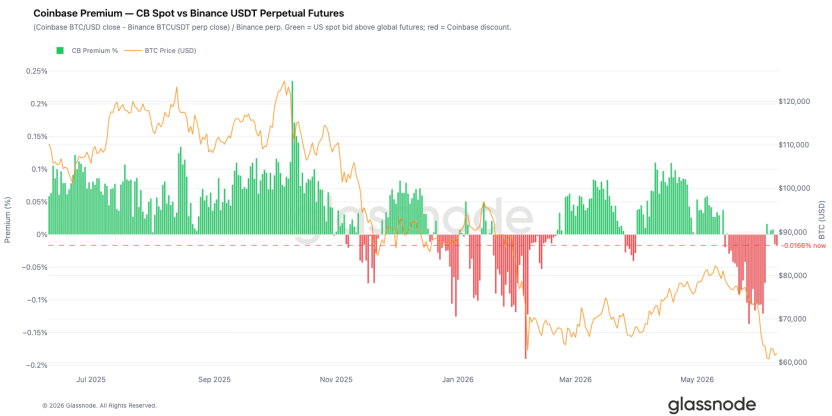

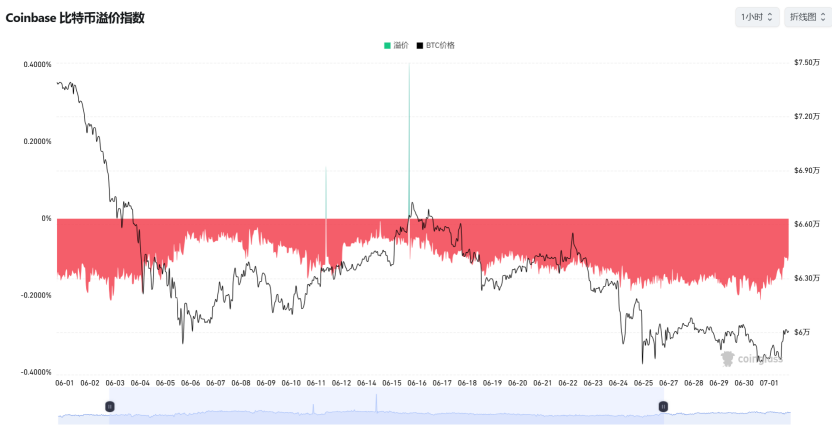

报告同时强调了一个月末变化:Coinbase 溢价虽然整月处于深度负值,但在 BTC 跌破 62K 后,Coinbase Spot CVD Bias 率先转正,而 Binance 仍为负值。配合 Binance 订单簿深度失衡转向数月最强买方主导,报告认为,美国机构现货买盘已开始在低位承接,离岸投机盘则仍在防御。

链上信号:从反弹证伪到跨组别吸筹

链上层面,六月的结构演化被总结为“证伪—投降—修复—吸筹”。

月初首先出现的是反弹证伪。已实现盈亏比 7 日均线从 3.16 快速跌至 0.29,90 日均线始终未触及 2.0 阈值,82K 反弹被确认只是熊市中的反抽,而非结构切换。短期持有者成本基础自 2022 年 1 月以来首次跌破真实市场均值,市场正式进入“晚期熊市”结构。单日已实现亏损扩大到 13.5 亿美元,其中 7.7 亿美元来自周期顶部买家的割肉变现。

随后投降加深,但仍未达到历史极值。AVIV z-score 最低触及 -1.09,进入历史极端折价区;短期持有者盈利供应占比一度只剩 0.6%,而四年均值为 55%,这意味着超过 95% 的新买家同时浮亏;STH-SOPR z-score 最低为 -1.86,距离 -2 的“重度投降”阈值只差 0.14 个标准差。报告认为,这是一种典型但令人不适的中间状态:亏损卖出已经足以确认深熊,却还没有达到历史上常见的最终宣泄程度。

进入下半月后,修复开始出现。短期持有者成本基础下移到 71.4K,新买家首次系统性在周期均值下方建仓,这是底部结构开始成形的早期条件。Net Realized P/L 的 90 日均线维持在 -2.05 亿美元/日,价格重心继续向 53.4K 的 Realized Price 靠拢。报告把 66.8K 至 70.7K 标定为短手供应密集簇,也就是当前最直接的上方阻力带。

月末最关键的变化,是吸筹开始公开浮现,而且首次呈现出跨组别的广谱特征。长期持有者 Net Position Change 回到正值区间,结束长期派发;Accumulation Trend Score 明显抬升,少于 1 BTC 和 100 至 1,000 BTC 两个组别接近满分吸筹,1k 至 10k BTC 大户也同步转为净买入。LTH 供应占比升至 88.1%,创多年新高。

同一时期,全网亏损筹码达到 1083 万枚,首次超过盈利筹码的 922 万枚。报告认为,这类盈利结构坍塌在历史上往往对应筹码从弱手向强手的大规模迁移。

估值指标也给出极端信号。Ahr999 在月末跌至 0.283,历史上只出现在 2011 年底、2018 年熊市底部、2020 年 3 月闪崩以及 2022 年 FTX 崩盘等少数时刻。ETH 方面,持有 3 倍以上浮盈的供应占比跌至 11%,为 2017 年 2 月以来最低。Monera Digital 认为,这显示估值压缩已经进入极端区间,也意味着如果未来出现反弹,其上方套牢盘可能会比前两轮周期更轻。

衍生品市场:现货投降开场,空头陷阱收尾

衍生品方面,报告将六月去杠杆划分为四个阶段:6 月 1 日全网爆仓 7.43 亿美元;6 月 3 日单日达到峰值 17.8 亿美元,爆仓人数 27.81 万,多头占比接近九成;6 月 6 日非农引发的崩盘让爆仓人数达到 34.8 万;下旬在地缘局势反复中,多次出现 4 亿至 10 亿美元级别的追加清算。全月未平仓合约规模累计压缩超过 23 亿美元,资金费率回到接近零的震荡状态。

但决定月末结构的,不是单纯的清算金额,而是两次 OI 变化的性质差别。6 月 24 日的破位由现货主导,Spot CVD 急剧下行把价格压到 58.1K,随后产生的 OI 尖峰在数日内就被清洗。6 月 30 日的新低 57.8K 则是空头主导,当时现货卖压已经枯竭,Spot CVD 基本走平,资金费率短暂下探,暴露出下跌由衍生品空头驱动。报告指出,空头在 57.8K 低点两次追砸,这构成了一个空头陷阱。

期权市场在六月也发生了态度切换。隐含波动率走出 65% 到 35% 再到 45% 的波动路径;25 Delta Skew 大部分时间维持 Put 深度溢价,14 日 Put/Call 成交比升破 1.0,创一年新高,说明对冲仍是主导行为。到月末,Gamma 结构则出现关键变化:负 Gamma 集中区从 75K 一路下移后,做市商在 60K 与 64K 两个正 Gamma 簇之间转为长 Gamma。这意味着对冲流从放大波动切换为抑制波动,期权市场不再为向下加速定价,而是开始为 60K 至 64K 区间盘整定价。

报告还提到,DVOL 虽自历史低位温和回升,但远未达到恐慌极值,更像底部构筑的早期而不是终点。ETH 方面,需要继续关注 1472 美元的链上清算密集线。

六月结论:底部区域正在形成,反转条件仍未具备

Monera Digital 对六月的总判断是,深熊已经从“出清中段”进入“出清深水区”,并在月末完成“卖方枯竭”的初步确认。报告给出三项证据:恐慌释放较为充分,Ahr999 跌至 0.283 的历史“鬼区”,全网亏损筹码首次多于盈利筹码;强手重新增持,LTH 重回净买入且供应占比升至 88.1%;月末结构发生变化,MSTR 利空落地当天 BTC 拒绝再创新低,做市商在 60K 至 64K 转为长 Gamma。

但报告同时强调,反转所需的三根轴线在月末一根都没有成立:ETF 尚未止血,美元没有回落,价格也没有收复关键阻力位。STH-SOPR 距离重度投降阈值还差 0.14 个标准差,而历史上的周期底部往往还会伴随最后一次投降式的波动率尖峰。

因此,Monera Digital 的结论并不是底部已经确认,而是极度低估与吸筹迹象共同定义了“底部区域”,不能直接定义“底部时点”。六月完成的是卖方枯竭的初步确认,空头陷阱可以解释一次战术性反弹,但还不足以定义周期性底部。