三星 7 月 7 日业绩预告前夕,市场押注单季利润刷新纪录

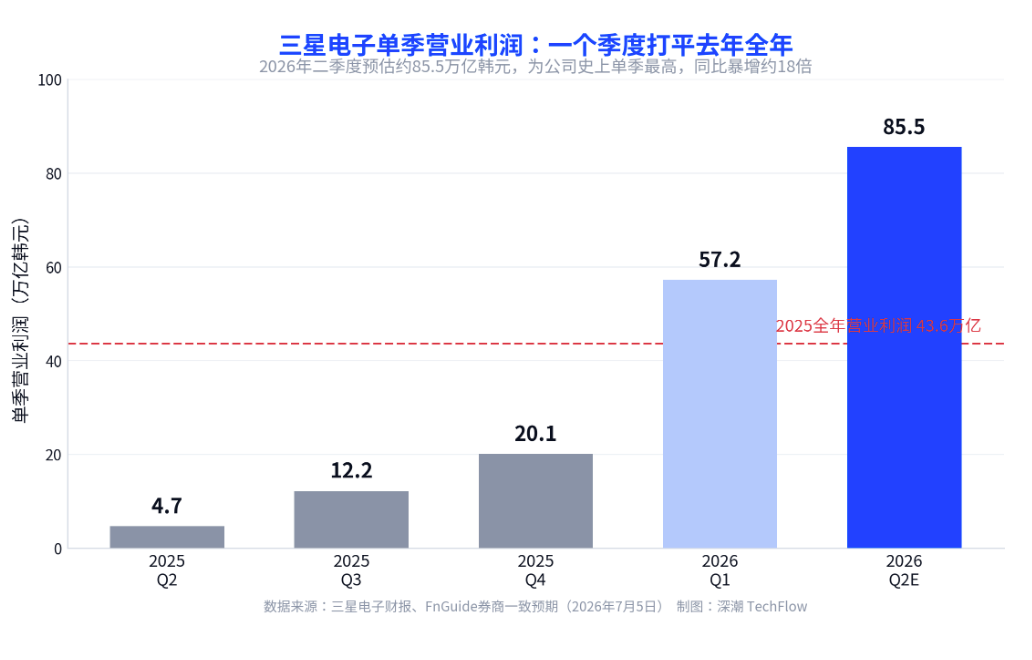

三星电子将于 7 月 7 日 披露 2026 年二季度业绩预告。根据 FnGuide 汇总的券商一致预期,公司二季度营收约为 169.4 万亿韩元,营业利润约为 85.5 万亿韩元,折合约 559 亿美元。相比去年同期 4.7 万亿韩元的营业利润,这一数字同比增长约 18 倍;相比今年一季度 57.2 万亿韩元,则环比增长约 49.5%。若预期兑现,这不仅将是三星历史上最高的单季营业利润,也可能超过苹果和英伟达同期水平,成为全球科技公司史上单季最高盈利纪录。

从全年视角看,券商普遍预计三星 2026 年营业利润将突破 100 万亿韩元,较 2025 年的 43.6 万亿韩元翻倍以上。事实上,仅一季度 57.2 万亿韩元的利润规模,就已经高于其去年全年利润。对跟踪半导体周期的市场参与者而言,这一轮利润扩张的斜率明显快于过去两轮内存超级周期,核心驱动来自 AI 基础设施对高性能内存的持续拉动。

芯片部门贡献近乎全部利润,AI 内存短缺推动价格快速抬升

三星这一轮盈利爆发,几乎完全由芯片业务拉动。一季度 57.2 万亿韩元营业利润中,负责半导体的 DS 部门贡献了 53.7 万亿韩元,占比约 94%,同比增长约 48 倍。同期,芯片业务营业利润率超过 70%,高于英伟达和台积电的同期利润率。相比之下,手机和家电业务利润同比下滑近 40%,在整体利润结构中的影响已明显弱化。

供需失衡是本轮涨价的核心背景。大型科技公司持续扩建 AI 数据中心,大量挤占原本流向手机、PC 和游戏机等消费电子市场的内存供给。三星内存业务负责人金载俊此前在一季度电话会上表示,公司需求满足率已降至历史低位,一些担忧缺货的客户甚至提前锁定 2027 年 的产能。在此背景下,一季度 DRAM 合约价环比上涨约 50%,二季度 DRAM 与 NAND 合约价进一步大涨 40% 至 65%,三星还已向客户提出三季度 DRAM 合约价再上调 20% 的要求。

不过,涨价对三星并非单向利好。作为全球大型电子制造商,三星既是上游内存提价的最大受益者之一,也是下游零部件成本抬升的承受方之一。同样的价格上涨,在芯片部门体现为利润,在手机业务中则会转化为成本压力。报道称,三星手机业务已发出内部预警,2026 年可能出现部门成立以来首次年度亏损,核心零部件成本占整机成本比例已升至 40% 以上。

奖金计提压低账面利润,市场关注真实盈利能力是否已破 100 万亿韩元

当前 85.5 万亿韩元的二季度一致预期,并不意味着市场已给出绝对上限。券商之间的分歧,主要集中在员工奖金计提。三星劳资双方上月达成协议,为半导体 DS 部门设立特别管理绩效奖金,按该部门营业利润的 10.5% 计提。按照机构测算,上半年相关计提规模约在 19 万亿至 25 万亿韩元之间,这会直接压低账面营业利润。

受此影响,韩国投资证券将三星二季度营业利润预估从 95.85 万亿韩元下调至 86.05 万亿韩元;新韩投资则从 89.86 万亿韩元下调至 82.1 万亿韩元。新韩投资分析师金炯泰认为,若剔除奖金计提因素,三星真实经营盈利能力可能已经跨过 100 万亿韩元门槛。也就是说,7 月 7 日市场需要区分账面利润与剔除一次性计提后的经营性利润,两者之间可能存在十几万亿韩元的差距。

内存涨价周期未结束,但市场已提前交易见顶风险

从行业层面看,三星判断本轮 AI 带动的内存短缺可能持续到 2027 年甚至更久。随着越来越多产能向 AI 基础设施倾斜,消费电子端可能继续承压。另一家存储芯片巨头美光也验证了行业利润强度:其截至 5 月的财季营业利润达到 333.2 亿美元,约合 51 万亿韩元,同比增长约 15.4 倍。这说明当前的高盈利并非三星个案,而是整个内存产业链的共同特征。

但利润创新高并未同步体现在股价表现上。截至上周五收盘,三星股价报 309500 韩元,一周内下跌 4.18%,较 6 月 19 日创下的 52 周高点 374500 韩元回落约 17.36%。7 月初,美国半导体指数转弱,引发全球科技股抛售,韩国综合指数单日一度跌近 8%,三星与 SK 海力士均出现明显回调。市场的犹豫,更多来自对本轮内存超级周期是否接近顶部的担忧。

接下来影响板块情绪的关键节点有两个。其一是三星 7 月 7 日的业绩预告,市场将观察利润增速是否仍在上行,以及三季度指引是否维持强势。其二是 SK 海力士 ADR 计划于 7 月 10 日在纳斯达克挂牌,发行规模约 45.5 万亿韩元,可能进一步影响全球资金对韩国半导体板块的定价。与此同时,市场也在关注三星能否获得新的估值叙事。有报道称,AI 公司 Anthropic 正与三星洽谈定制硬件合作,这为其在内存之外的芯片制造能力带来新的想象空间。