SATA 改成按营业日派息后,价格还是跌了

Strive 于 6 月 16 日把 SATA 的派息频率从月度改成每个营业日,并称其为美国上市市场首只按营业日派息的证券。SATA 当前年化股息率为 13%。2026 年 7 月已宣告每日每股派息 0.0493 美元,共 22 个营业日,月度合计 1.0846 美元。

不过,派息频率调整没有挡住二级市场回调。SATA 在 6 月 22 日收于 97.38 美元,6 月 26 日收于 87.75 美元,四个交易日累计下跌约 9.9%。按每年 13 美元股息计算,这一跌幅相当于抹去了约 8.9 个月的票面股息。

Strive 的 BTC 增加了,但 SATA 扩张更快

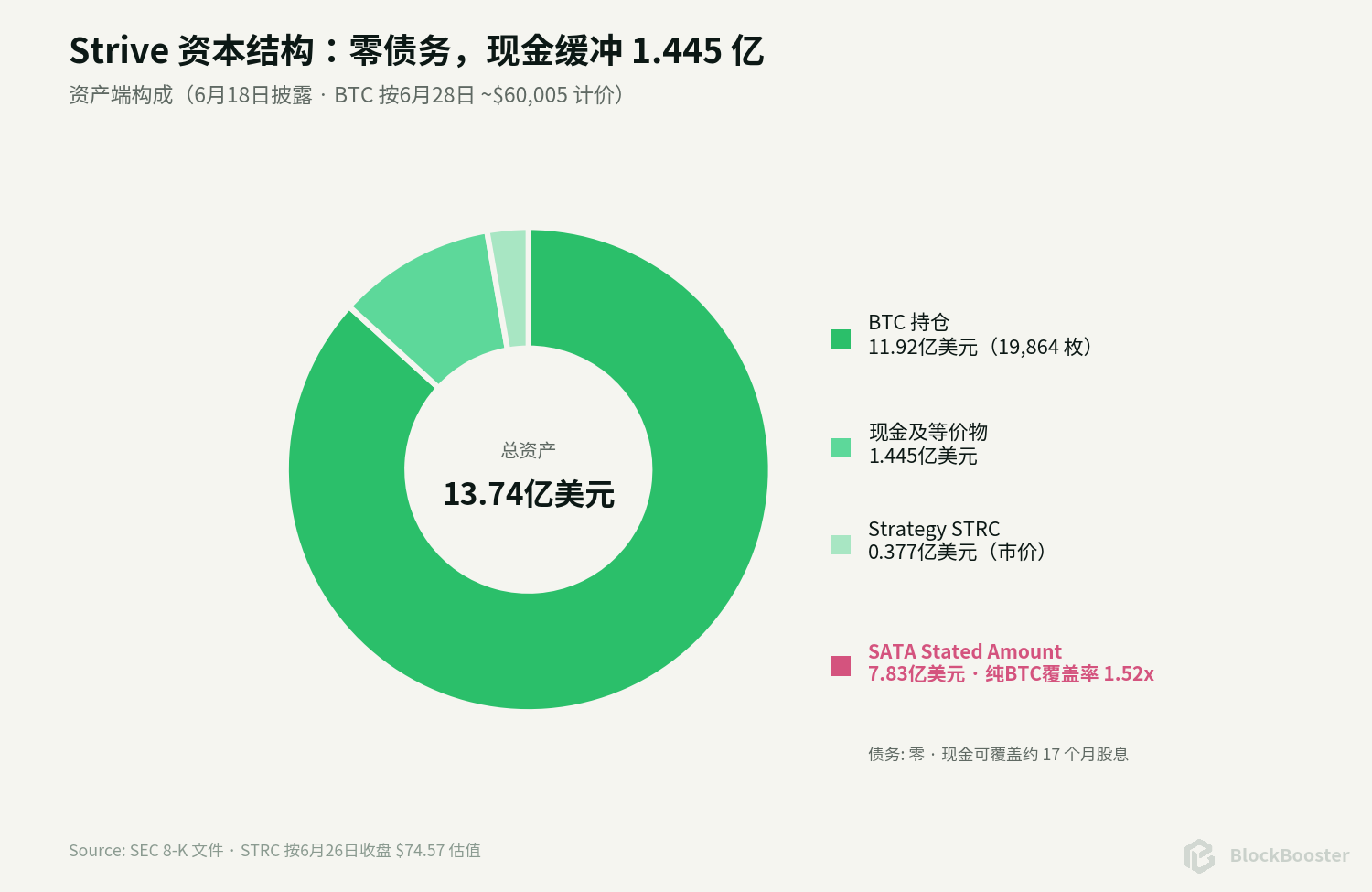

按文中说明,BTC 采用 6 月 28 日约 60,005 美元的现货价格;公司持仓与股本采用 Strive 截至 6 月 18 日、于 6 月 22 日提交的最新 SEC 披露,相关覆盖率属于快照估算。

截至 6 月 18 日,Strive 持有 19,864 枚 BTC、1.445 亿美元现金,以及 50.5 万股 Strategy 的 STRC 优先股。按照 6 月 28 日 BTC 约 60,005 美元计算,BTC 持仓价值约 11.92 亿美元。同期 SATA 已发行 7,829,502 股,按每股 100 美元 stated amount 计算,优先股本金约 7.83 亿美元。

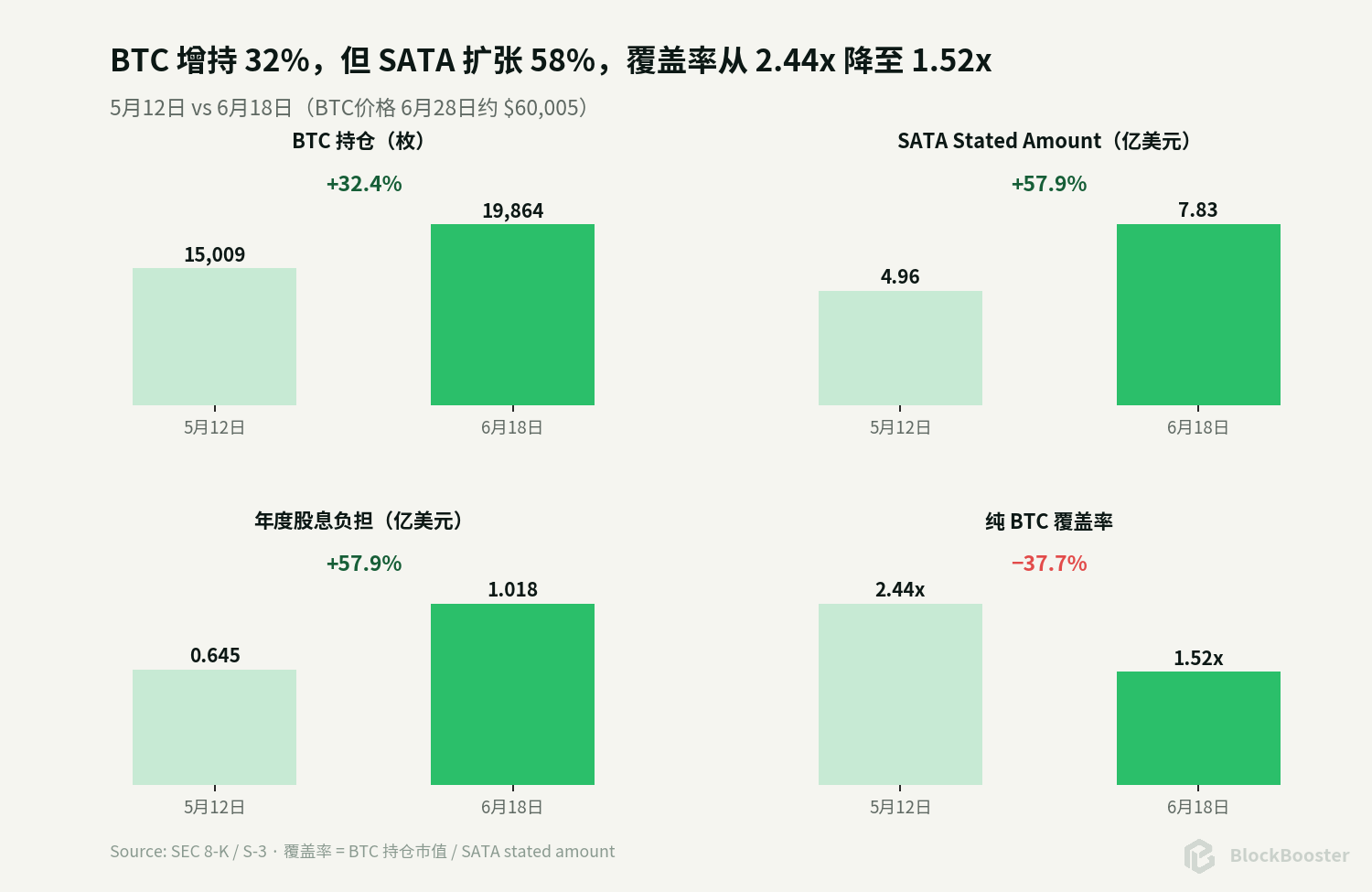

问题在于,BTC 数量增长没有带来 BTC 资产美元价值的同步提升。5 月 12 日至 6 月 18 日,Strive 的 BTC 持仓从 15,009 枚增至 19,864 枚,增长约 32.4%;SATA 股数则从 495.95 万股升至 782.95 万股,增长约 57.9%。与此同时,BTC 价格从约 80,624 美元跌至约 60,005 美元。

结果是,纯 BTC 对 SATA stated amount 的覆盖率从约 2.44 倍降至约 1.52 倍。若 BTC 再跌约 34.3%,至约 39,416 美元,纯 BTC 覆盖率就会降至 1 倍。

SATA 的法律位置:优先于普通股,但不是 BTC 抵押债

文章将 SATA 定义为一层没有到期日、股息可递延但会累计的公司优先权益。它在清算顺序上优先于普通股,但仍劣后于公司债权人,也没有对某一批 BTC 的直接留置权。

这意味着,SATA 承担的是 Strive 公司信用与 BTC 资产负债表风险,而不是一类对特定 BTC 抵押物有直接权利的证券。文章据此指出,SATA 不是 BTC 抵押债券,而是公司级累积型永续优先股。

现金缓冲存在,但不能等同于抵押物

Strive 最新披露现金为 1.445 亿美元。按 STRC 6 月 26 日收盘价 74.57 美元计算,50.5 万股 STRC 价值约 3,766 万美元。若把这两部分与 BTC 一并纳入,流动资产对 SATA stated amount 的覆盖率约为 1.76 倍。

但文中强调,这类扩展口径不代表法律抵押,也不能简单视为 SATA 持有人的专属保障。现金并非专门托管给 SATA 持有人,STRC 在 BTC 下跌和信用收紧时也可能同步贬值。即便现金缓冲降低了短期被迫卖出 BTC 的概率,也不能消除融资依赖。

按 7.8295 亿美元 stated amount 和 13% 年化股息率计算,SATA 当前年度现金股息负担约 1.018 亿美元。若只看股息、完全忽略运营支出和新增发行,1.445 亿美元现金约可覆盖 17.0 个月;若再把市值约 3,766 万美元的 STRC 算入,覆盖时间还会增加一些。

日派息改变了现金流颗粒度,没有改变本金稳定性

文章认为,SATA 的产品创新是真实存在的。将月度或季度派息拆成每个营业日支付,可以降低单次除息金额,减少围绕单一除息日的股息捕获交易,让现金回流更平滑,也更方便需要频繁再投资或支付开支的持有人。

按 2026 年 7 月已宣告安排计算,SATA 每个营业日每股派息 0.0493 美元,共 22 个营业日,月度合计每股 1.0846 美元。按当前 7,829,502 股测算,若股数整月不变,7 月现金股息约为 849 万美元。

但日派息并没有消灭价格风险。SATA 从 6 月 22 日的 97.38 美元跌至 6 月 26 日的 87.75 美元;同一时期,STRC 从约 88.79 美元跌至 74.57 美元,跌幅约 16.0%。文中认为,SATA 相对跌幅更小,说明其更高票息、更干净的资产负债表和产品新颖性可能仍获得一定溢价,但现金流频率的变化并没有抚平信用价格波动。

二级市场已经重新定价 SATA

SATA 于 6 月 26 日收于 87.75 美元,较 100 美元 stated amount 折价 12.25%。按每年 13 美元股息计算,其静态当期收益率约为 14.81%。以最新 SOFR 约 3.64% 为基准,SATA 的市场当期收益率利差约 1,117 个基点。

文章提到,约 940 个基点是票面利差,而当前市场利差已经扩大到约 1,117 个基点。市场给 SATA 的定价,已从“接近 par 的收益产品”转向“深度折价的高风险永续信用”。

这也会反过来影响融资效率。若公司在 87.75 美元附近发行一股 SATA,只能获得约 87.75 美元毛收入,却新增 100 美元 stated amount,并承担每年 13 美元股息。仅按发行所得计算,融资现金成本约为 14.81%。若募集资金主要继续买 BTC,那么每新增 87.75 美元资产,就会对应 100 美元优先股 stated amount,纯资产覆盖率会被继续稀释。

压力测试:BTC 再跌时,安全边际如何变化

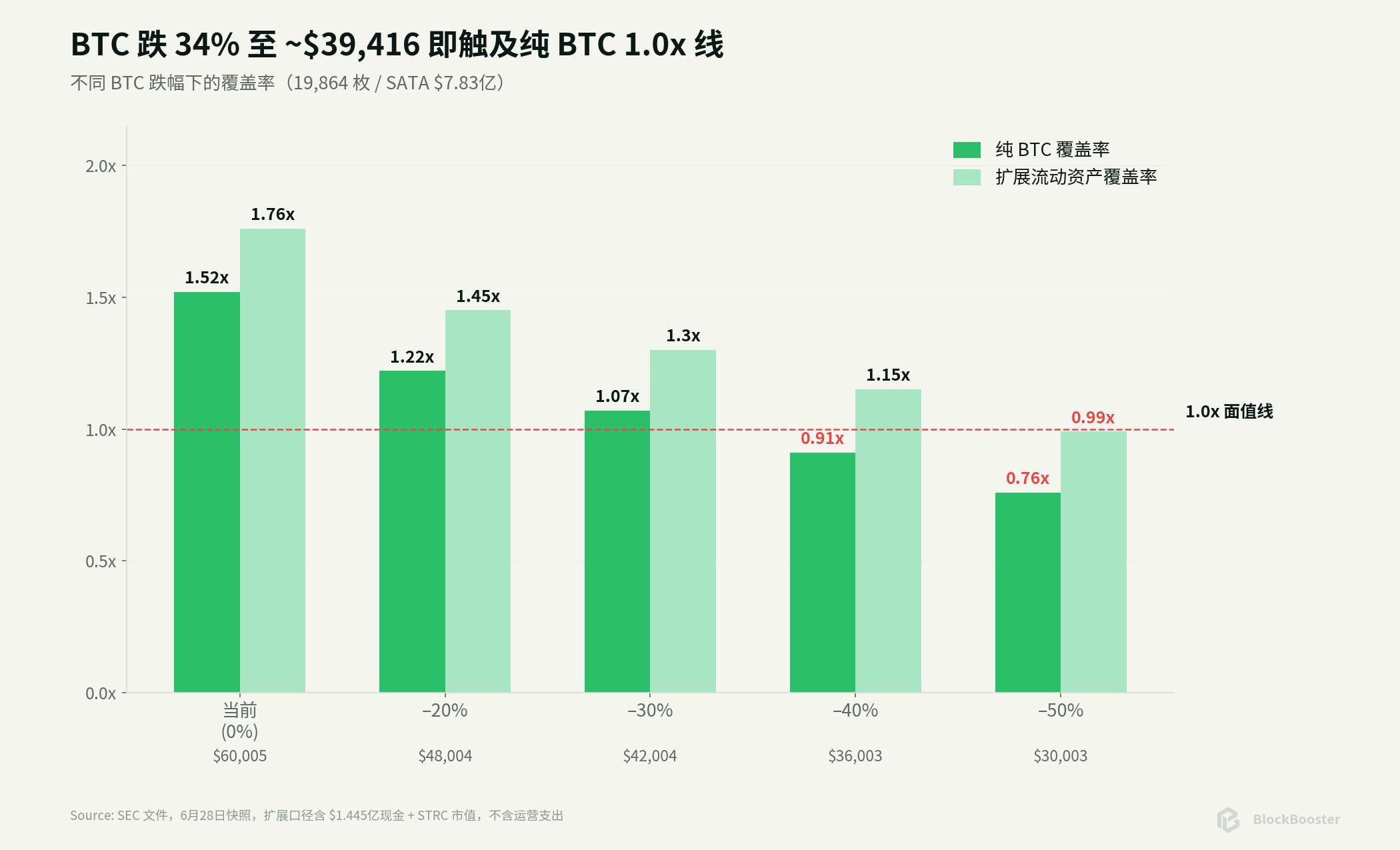

文中的压力测试以当前快照为起点:BTC 持仓 19,864 枚,BTC 现价约 60,005 美元,SATA stated amount 约 7.8295 亿美元,现金 1.445 亿美元,STRC 持仓按当前市价约 3,766 万美元。

其中,“纯 BTC 覆盖率”只比较 BTC 价值与 SATA stated amount;“扩展流动资产覆盖率”则机械加入现金和当前市值 STRC,但不代表法律抵押,也没有假设 STRC 会随 BTC 同步下跌。文章特别提示,这一扩展口径假定现金和 STRC 价值不变,若 BTC 暴跌,这种假设会偏乐观。

按测算,纯 BTC 覆盖率降至 1.0 倍时,对应 BTC 价格约为 39,416 美元。相较当前约 60,005 美元,这意味着再跌约 34.3%。文章据此认为,1.52 倍的纯 BTC 覆盖率不能视为厚实的尾部保护。

不过,作者也指出,不能把 39,416 美元理解为 SATA 机械性“违约线”。SATA 是优先股,不是有到期日的债券。即便 BTC 跌到这一区间,公司仍可能依靠现金、其他资产、融资能力和资本配置调整来应对。更可能先出现的,是 SATA 市价提前明显下跌、ATM 发行效率下降、管理层提高票息以稳定价格、公司减少购币或出售其他资产与 BTC,极端情况下才会递延股息。

主要风险集中在融资反身性、现金流和治理

低于 par 增发的反身性

文章认为,当 SATA 高于或接近 100 美元时,增发是相对高效的融资方式;当 SATA 跌至 87.75 美元,继续发行就会以低于 stated amount 的现金,换来更高的优先股本金和股息负担。

文中给出的负反馈路径是:SATA 下跌 → 融资成本上升 → 每股募集现金减少 → 覆盖率恶化 → 市场要求更高收益率 → SATA 继续下跌。公司可以暂停或放慢 ATM,以避免机械稀释,但代价是购币速度下降、资本市场叙事减弱,并更依赖现有现金。

现金流与融资渠道风险

当前现金足以覆盖约 17 个月的静态股息,但这一测算不包含运营成本,也不包含未来新增 SATA。若资本市场关闭,公司最终需要在减少 BTC 购买、出售证券、出售 BTC 或递延股息之间做出选择。

票息治理与现金成本黏性

董事会可以按月调整票息,但低价会限制向下调整空间。价格越弱,市场希望获得更高收益;票息越高,公司的现金负担越大。文中将其视为一项内生的信用反身性。

优先股不是债券

递延累积股息对持有人有一定保护,但股息暂停并不等于债券违约。投资者可能拿不到及时现金,也未必拥有债权人的救济权;进入清算程序时,仍需先满足债权人和其他更高级请求权。

与 STRC 相比,SATA 并不存在简单答案

按文中口径,当前静态当期收益率为:SATA 约 14.81%,STRC 约 15.42%。两者相差约 61 个基点。

文章列出的比较因素包括:Strategy 规模更大、融资渠道更深、美元储备更高,但同时有约 67 亿美元可转债和约 155 亿美元优先股名义规模,资本结构更复杂;Strive 的最新完整口径显示无债务,但公司历史更短、规模更小、流动性更弱;SATA 票息更高且按日派息,但覆盖率下降更快;两者都面临永续久期、发行人赎回权和 BTC 尾部风险。

因此,作者认为,不能仅凭“Strive 零债务”就断言 SATA 一定优于 STRC,也不能仅凭 STRC 收益率更高就认定其更划算。实际选择取决于投资者更担心复杂债务结构,还是更担心小发行人的融资与流动性风险。

结论:SATA 的创新在于现金流频率,风险没有消失

文章最终给出的判断是,SATA 最值得关注的并不是“13% 每天到账”,而是它把一家 BTC treasury company 的资产负债表切成了两层:普通股持有人吸收剩余波动,优先股持有人获得优先现金流,同时承担公司信用、永续久期、融资渠道和 BTC 估值风险。

在这一框架下,6 月下旬的价格和资产变化修正了几项乐观预期:SATA 不是 BTC 抵押债券;日派息没有带来低波动;BTC 数量增加没有阻止覆盖率从 2.44 倍降至 1.52 倍;现金缓冲虽强,但股息负担与融资成本也在同步上升。

文中写道,现金流的频率可以被工程化,但风险不会因此消失。它只是从币价波动,转向覆盖率、融资成本、永续久期和公司治理。