Securitize 把上市与股票代币化放在同一天完成

Securitize 的主营业务是资产代币化基础设施,服务对象包括上市公司、私募基金和资管机构。要证明股票上链是否成立,最直接的方式就是先把自己的股票搬上链。Securitize 选择了这条路。

2026 年 7 月 2 日,Securitize 联合创始人兼 CEO Carlos Domingo 在纽交所敲钟,公司完成挂牌上市。就在上市当日上午,其股票同步以代币形式登陆 Solana 和 Avalanche 公链。文中称,这不是封装衍生品模式,而是把股权所有权直接登记到区块链上,脱离传统中心化登记机构。上市首日,约 2.7 亿美元普通股完成链上登记。

在上市时同步推进股票代币化,意味着公司主动接受更高强度的监管审视。多数新上市公司往往会回避这类安排,但 Securitize 选择正面应对。

一份 Term Sheet,VC 过去卖的是整套服务

文章把这个案例引向一个更大的问题:如果一家上市公司可以在挂牌时同步发行代币化股票,私营初创企业为什么不能在 A 轮融资时采用类似结构。

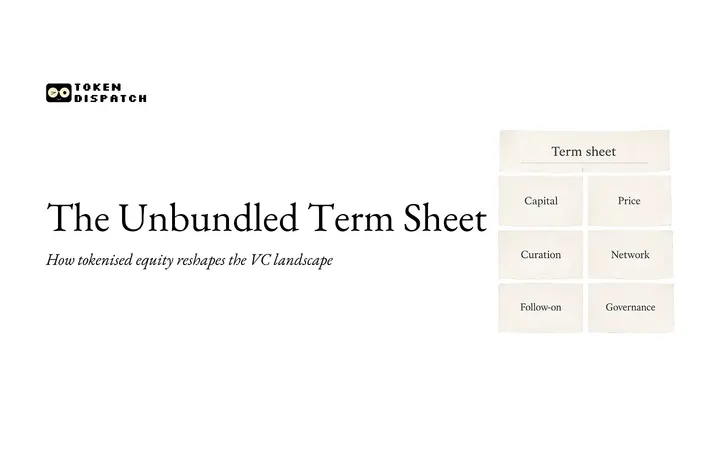

在传统风险投资交易里,创始人从 VC 获得的不只是资金。一份 Term Sheet 本质上是一揽子服务包,通常至少包括六类内容:

- 资金支持,用于公司扩张;

- 估值定价,通常由领投方主导;

- 价值背书,知名机构进入股东名册本身就是信号;

- 行业资源,包括客户、人才与关键关系;

- 后续追加投资的预期;

- 公司治理条款,如董事会席位、信息权、保护性条款和股权转让限制。

这套模式能长期成立,一个重要前提是私募股权长期对普通投资者封闭。普通个人投资者若想参与私募股权交易和价格形成,高度依赖公司本身配合,创始人因此很难把上述服务拆开单独采购。

代币化股权并不意味着所有阶段都能立刻复制

文章也强调,Securitize 的案例并不能直接套用到所有初创企业。公司在推进股票代币化时,已经运营 10 年,拥有经审计财务报表、可披露现金流,平台承载的代币化资产规模超过 40 亿美元,市场有较充足的信息进行估值。

而 A 轮公司通常没有这样的信息基础。外界更多依赖创始人履历、个人声誉和商业构想判断项目价值。对这类企业而言,VC 的价值不只是出资,更在于替缺少公开经营数据的公司完成信用背书。

文中举例称,SpaceX、OpenAI 这类 Pre-IPO 晚期企业更接近上市公司,正式挂牌前就已有二级交易、要约收购、永续合约和券商研报等价格参考,因此比早期项目更容易推进股权代币化。

原生链上股权与封装股票代币不是一回事

Securitize 不是第一家把美股搬上链的公司。文章提到,2021 年 Exodus 已在 Algorand 完成实践,Galaxy Digital 也发行过链上股权。但 Securitize 的突破在于,它成为首家在上市首日同步发行原生链上股权的公司。

文中称,在 Solana 和 Avalanche 上交易的代币,与纽交所流通股票具有同等法律效力。每一枚代币都对应完整的投票权、分红权和剩余资产索取权,不是单纯跟踪价格的合成衍生品,也不是由离岸特殊目的载体(SPV)代持股份后向投资者发放的收益凭证。Securitize 的代币化普通股,与链下原生股票 SECZ 权益完全等同。

文章援引 Vaidik 的梳理,把链上股票分成两类:一类是发行人原生发行,代币本身代表股权,例如 SECZ、Exodus;另一类是托管封装模式,例如 xStocks、Robinhood 股票代币,由 SPV 持有真实股份,投资者获得的是收益请求权。按这一划分,只有前者承载完整股东权利。

VC 的一站式生意开始被拆分

文章的核心判断是,一旦股权可以持续定价并自由流转,Term Sheet 里原本捆绑的各项服务,就不必再由单一机构打包出售。

对于发展较成熟、已有估值基础的企业,资金募集与估值定价开始更多交给市场完成。文中写道,Ondo Global Markets 的代币化股权锁仓总值已突破 10 亿美元;在 Hyperliquid 上,Cerebras 的上市前永续合约价格与其纳斯达克开盘价误差仅 1.3%。

项目背书和人脉资源仍需要锚定投资人,但领投资金与品牌信用,不再一定要依附红杉、a16z 这类完整机构平台。文章举例称,Elad Gil 设立了约 15 亿美元规模的单人基金,仅凭个人与滚动基金就可以完成领投并提供背书。

与此同时,专业服务商正在承接过去由 VC 包揽的后台能力。Fairmint、Pulley 提供股权台账管理;Coinbase 在 2025 年 7 月收购 LiquiFi,布局代币行权赛道;2025 年 10 月收购 Echo,主打融资工具;Magna、Sablier 负责分期行权。文章认为,到了 2026 年,创始人已经可以自行拼装这些工具,完成过去只能通过 VC 整包采购的能力。

公司治理也在转向可编程化

文中提到,Fairmint 的架构支持类似 SAFE 的持续募资模式,能够按预设规则自动完成股权转换。行权锁定期和兑现规则也可由智能合约执行,不再只靠律师起草纸面文件。

随着二级流动性渠道扩容,员工和早期投资人也得到更多退出路径。代币化私营企业的员工、天使投资人,不必再长期等待 IPO 才能减持持股。

这会直接改变创始人、员工理解股权的方式。股份如果能随时交易,行权锁仓周期与变现窗口期背后的利益安排就会变化。过去员工可能要等 4 年才有机会参与要约收购,现在理论上可以更早对接二级市场。

流动性带来新问题,后续跟投仍是空白地带

文章同时提醒,流动性提升并非只有正面效果。加密市场已经出现过类似情形:Arbitrum 的 ARB、Optimism 的 OP 等二层网络治理代币上线即可交易,行权到期后团队代币集中抛售,价格与网络实际运营状况出现脱钩,创始人也不得不分散精力关注二级市场。

作者承认,这一类比存在边界。ARB、OP 是治理代币,不是企业股权,价格反映的更多是生态活跃度,而非公司经营业绩。但其中暴露的激励错配,与代币化股权可能面临的问题有相似之处。

文中写道,Reg D 506(c) 合格投资者准入、144 规则锁仓要求以及多年限售安排,可以缓和集中抛售,但不能从根源上消除问题。代币化股权给内部持有人提供了新的退出渠道,也打破了私募市场依赖时间平滑兑现压力的旧机制。

在作者看来,VC 服务包里目前最难被代币化替代的,仍是后续追加投资。原因在于,现有落地的监管框架,包括 SEC 批准的 DTCC 试点、纳斯达克代币交易系统,以及 DTCC 计划于 10 月上线的相关业务,面向的都是罗素 1000 成分股等已上市公司。现阶段并没有合规渠道,支持 A 轮初创企业的代币化股权在这些平台公开交易。

VC 未来更像判断价值的机构

文章把这一变化类比为流媒体出现后的音乐行业。Spotify 让歌曲上架变得标准化、低成本,唱片公司没有消失,但其核心能力从发行转向 A&R,也就是筛选值得投入的创作者、塑造艺人品牌、打通数据无法替代的资源。

作者认为,风险投资行业大概率会沿着相近路径演化。所有权登记、价格发现、股份划转、按期解锁行权,这些标准化流程更适合由区块链承接;而真正稀缺的部分,是那些能凭个人声誉推动下一轮融资、说服大客户切换供应商、吸引资深人才离开大厂加入初创公司的投资人。

不过,服务解绑并不意味着行业永远碎片化。文章提到,1986 年伦敦金融大爆炸拆分了经纪商与做市商业务,但十年内,全能银行又重新整合了这些细分环节。放到一级市场,创始人未来依旧需要资金、定价、治理和背书,只是未必还要从同一家机构一次性买齐。

文章最后的判断是,Term Sheet 里标准化程度最高的部分会最先被代币化和市场化;价值判断则最难被数字化,甚至可能始终保留人为决策。一家 A 轮公司未来也许可以把股权放到链上,但仍需要有人先做出判断:这份股权是否值得被推向市场。