KIS 预测低于市场共识,SK 海力士开盘后一度跌超 10%

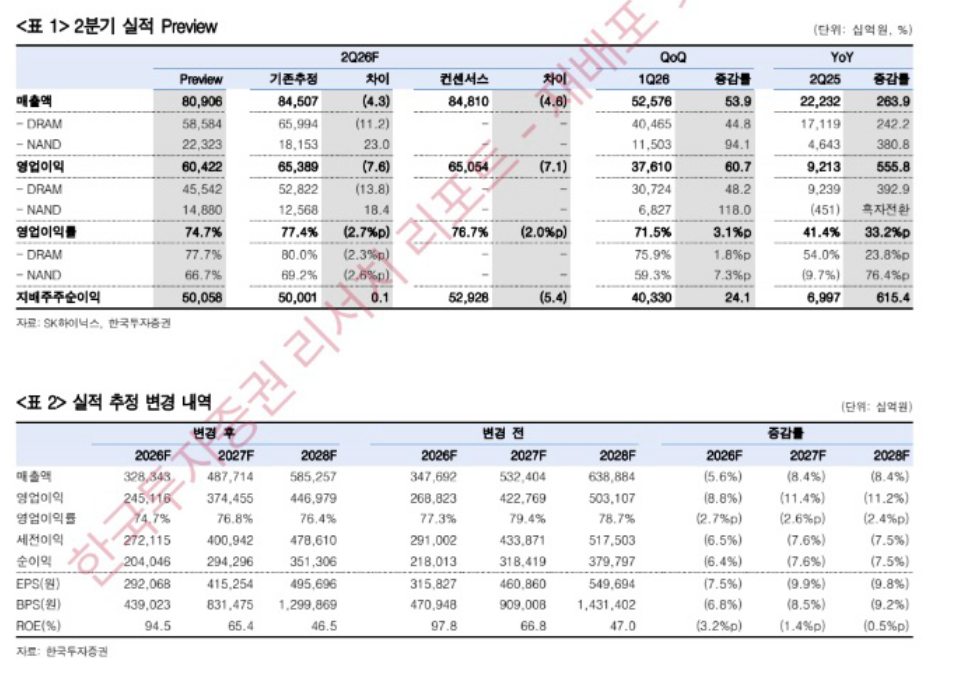

7 月 13 日,韩国本地券商 KIS 发布 SK 海力士第二季度业绩预测报告,预计公司 Q2 营收为 80.9 万亿韩元,环比增长 54%,同比增长 264%;营业利润为 60.4 万亿韩元,环比增长 61%,同比增长 556%。

不过,市场此前的营业利润共识预期为 65 万亿韩元,KIS 给出的预测低于共识约 8%。在这一差距出现后,韩国股市开盘后,SK 海力士股价迅速跌超 10%,跌破 200 万韩元关口,较 6 月 25 日历史高位在三周内回调 33%。

HBM 营收占比更高,整体 ASP 涨幅反而落后市场

KIS 在报告中解释称,利润预测低于共识的核心原因,在于 SK 海力士的 HBM(高带宽内存)营收占比高于同业,出货占比也偏高,导致其平均售价(ASP)涨幅低于市场平均水平。

按报告的说法,HBM 通常通过长期供货合约(LTA)锁定价格,合约价格相对固定,短期内不会随着市场行情明显上调。相比之下,普通 DRAM 和 NAND 在现货市场上的价格弹性更高,市场整体涨价时,这类产品的 ASP 涨幅反而更大。

这意味着,在本轮市场均价上行过程中,SK 海力士因为 HBM 占比较高,获得的涨价弹性少于同业。KIS 预测,第二季度 DRAM 均价环比上涨约 30%,NAND 上涨约 50%,但海力士整体 ASP 涨幅受到 HBM 合约价格约束。

券商称调整来自 LTA 价格重算,并非基本面转弱

KIS 在报告中明确表示,这次下调并不是出于对公司业绩的担忧,而是把已签订的长期供货合约价格假设纳入模型后的修正。报告原文称:"这是将已签订的 LTA 纳入价格假设、对预测进行现实化调整的结果,并非对业绩的担忧。"

同时,KIS 下调了 2026 年和 2027 年营业利润预测,较此前分别低约 9% 和 11%。不过,该券商也表示,随着 HBM4 自第三季度起正式大批量出货,市场均价上行将推动整体 ASP 抬升,届时 SK 海力士的 ASP 涨幅将回到市场平均水平。

KIS 预测,2026 年 Q2 营业利润率将达到 74.6%,创历史新高,之后每个季度继续上升。该券商维持 380 万韩元目标价和增持评级,认为这次预测下调属于短期扰动,不改变中长期业绩上行趋势。

同比增长 556% 仍被视为不及预期

从绝对增速看,SK 海力士第二季度营业利润同比增长 556%,但市场反应集中在其是否达到此前已被计入价格的预期。KIS 给出的 60.4 万亿韩元预测,比 65 万亿韩元的共识少约 4.6 万亿韩元。

原文提到,这带来了两层担忧:一是短期业绩不及预期本身的冲击;二是 HBM 高占比是否会在合约价格锁定期内限制 ASP 弹性。叠加 SK 海力士上周五刚登陆美股,部分押注 ADR 上市的资金在上市后选择套现,抛压随之加大。

跌势扩散至港股 ETF 和 A 股存储股

SK 海力士走弱后,相关市场也出现连锁反应。港股方面,2 倍做多 SK 海力士杠杆 ETF 单日跌超 22%,2 倍做多三星电子 ETF 跌超 13%。A 股存储概念股同步下跌,兆易创新、北京君正、江波龙、佰维存储等多只个股跌幅超过 7%。

从更大范围看,原文称存储半导体板块近半个月已整体进入调整,部分个股跌幅超过 20%,触及技术性熊市分界线。文中同时提到,背后还有全球资金在 AI 相关板块内部及不同市场之间进行配置再平衡的因素,包括“卖芯片、买云”的轮动逻辑,以及港股市场阶段性反弹带来的资金回流。

KIS 维持增持评级,关注盈利持续性

尽管报告引发市场震荡,KIS 的整体立场并不悲观。该券商认为,随着存储行业转向 3 至 5 年 LTA 合约结构,企业估值的核心驱动力将从单季度 ASP 涨幅,转向高盈利能力能够维持多久。

KIS 在报告中称:"从现在起,需要关注的是盈利的可持续性。LTA 的扩大正在降低存储行业长期以来的业绩波动性。"

按其判断,随着合约型营收占比提升,以及 HBM 产能扩张对整体供给形成挤压,SK 海力士的高盈利水平有望长期维持,估值也将重新定价。基于这一判断,KIS 维持 380 万韩元目标价和增持评级。