TechFlowPost 编译的 Prof G Media 对话文章称,SpaceX 在加入纳斯达克 100 后拿到近乎一边倒的“买入”评级,但股价上周仍下跌 12%。文章把这一反差放在华尔街分析师长期存在的乐观偏见中讨论,并提到加密货币热度下滑与美国住房负担能力恶化。

SpaceX 加入纳斯达克 100 后,评级一边倒但股价走弱

文章写道,SpaceX 上周正式加入纳斯达克 100。它通过新的快速上市规则获得资格,这一规则把所需交易历史从至少 3 个月缩短到 15 天,同时取消了最低公众持股比例要求。规则调整前,纳斯达克 100 成分股需至少有 10% 的最低流通股。

在覆盖 SpaceX 的 32 名分析师中,只有 1 人给出“卖出”评级。该评级来自 CFRA Research,这是一家没有投资银行、资产管理或交易部门的独立金融情报公司。

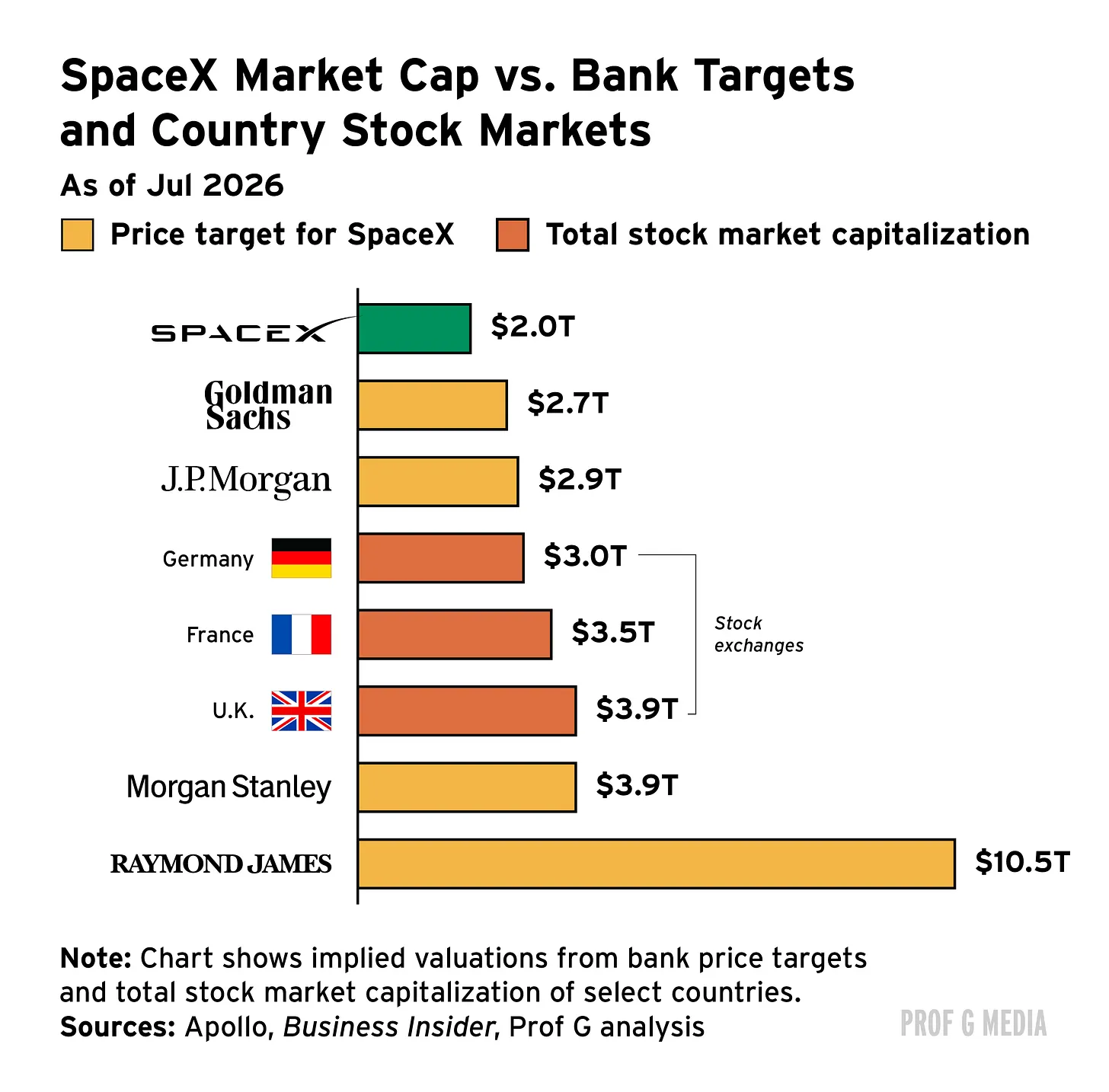

文章称,多家机构对 SpaceX 的目标价明显偏乐观。Raymond James 分析师 Brian Gesuale 预计,SpaceX 在未来 12 到 18 个月内将达到每股 800 美元。按文中说法,若实现这一目标,SpaceX 股价需上涨超过 400%,市值将达到 10.5 万亿美元,约为美国 GDP 的三分之一,也将超过英国、法国和德国股市总和。

尽管评级集中在“买入”,SpaceX 股价上周仍下跌 12%,较峰值下跌 36%。

文章称承销关系会强化分析师乐观倾向

文中提到,研究发现分析师在股票推荐上存在向上偏袒,尤其是当其所在银行与被覆盖公司存在业务关系时。在互联网泡沫时期,这类问题更为明显。文章举例称,就在安然倒闭前两个月,覆盖该股的 17 名卖方分析师中,有 16 人仍给出“买入”或“强烈买入”评级,其中不少来自与安然有业务往来的银行。

泡沫破裂后,相关投资者保护措施开始实施,投资银行部门影响银行分析师被定为非法。不过文章称,研究显示即便在改革后,关联分析师仍不愿发布悲观建议。

文中还提到,即便控制准确性,更乐观的分析师更容易晋升到顶级经纪公司,也更可能在公司财报电话会议上被点名。在 Global X 人工智能与技术 ETF 的 84 只持仓中,只有 2% 的股票获得净“卖出”建议。

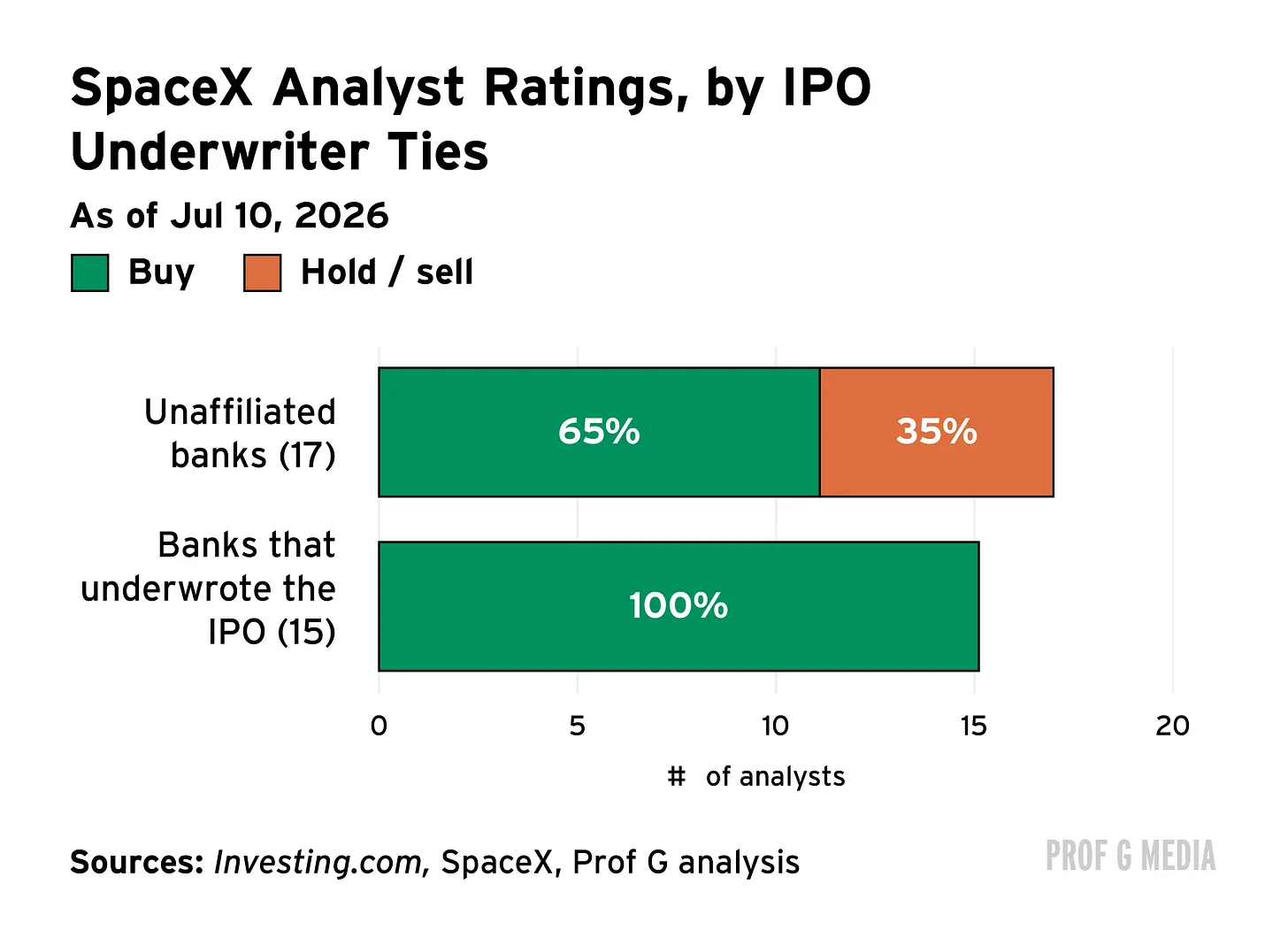

对 SpaceX 而言,承销其上市的银行旗下分析师整体比非关联分析师更乐观。文章称,关联分析师中 100% 给出“买入”建议;而在未承销 SpaceX 上市的 17 名分析师中,给出“买入”的比例为 65%。

摩根士丹利 300 美元目标价被批“什么都没说”

文章点名摩根士丹利给出的 300 美元目标价,称这相当于当时股价的两倍。与此同时,摩根士丹利还给出牛市情景 600 美元、熊市情景 75 美元。原文据此评价称,这等于在说“它可能跌 50%,但也可能涨 300%”,因此“基本上什么都没说”。

文章认为,股票研究中的结构性利益冲突并未消失。如果一家机构给公司“卖出”评级,该公司不太可能再选择它参与 IPO 承销,而承销本可带来 1% 的承销费。因此,文中称,企业更可能选择对自己友好的投资银行。

文中提到,SEC 在 2003 年曾试图通过监管把投资银行研究部门与负责争取承销费的业务部门分开,而这项规定在 7 个月前被终止。此后,前 SEC 主席 Arthur Levitt 在《华尔街日报》发表题为《SEC 可能让华尔街分析师再次腐败》的文章,提醒取消监管的风险。

文章同时表示,分析师如今不像 1990 年代那样具备同等影响力,因为市场上已有更多信息来源。但原文仍批评部分目标价“令人尴尬”。

在估值层面,文中质疑高销售倍数是否合理。原文称,没有公司会以 100 倍销售额长期交易,能承受高市销率的通常是销售额更容易转化为利润的软件公司;而 SpaceX 需要承担火箭、英伟达 GPU 等高成本。文章还称,SpaceX 的增长率接近 15%,市场份额只有 3.5%,把自己包装成 AI 公司更多是炒作。

文章称加密市场过去八个月蒸发逾半,AI 吸走注意力

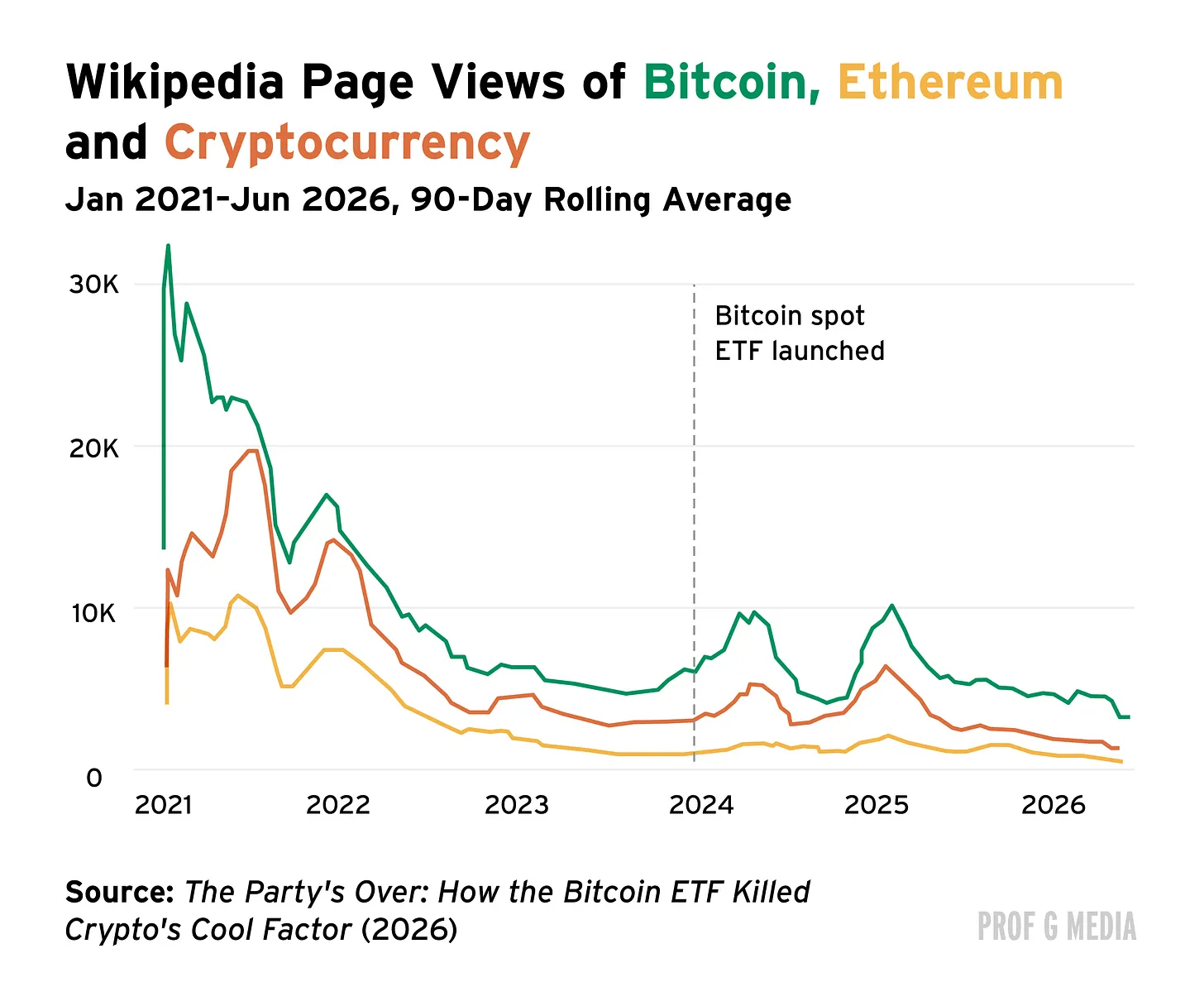

在“兄弟资本大挪移”部分,文章称,加密货币市场在过去 8 个月抹去了超过一半的价值,比特币 ETF 在过去 8 周录得 80 亿美元资金流出。与此同时,AI 成为新的焦点,承接了加密货币曾代表的那种颠覆感和想象空间。

文章援引 Marquette 大学金融学副教授 David Krause 的论文称,加密货币“失去酷感”的转折点发生在 2024 年 1 月,也就是首只比特币 ETF 推出时。按照这篇论文的说法,当华尔街让加密货币变得更容易接触、更加主流,它也失去了原有的反建制色彩。

作为公众兴趣的代理指标,Krause 衡量了相关搜索频率和维基百科访问量。文章称,截至 2026 年 6 月,在比特币 ETF 推出后,狗狗币的谷歌搜索量下降 63%,“加密货币”的搜索量下降 47%,对应维基百科页面访问量分别下降 76% 和 56%。

原文还给出一段更主观的判断:当越来越多的主流政治和商业人物与加密行业绑定后,比特币不再具备过去那种“反建制”标签,而其用例叙事也在减弱。

美国房价创新高,首次购房者占比降至 1981 年以来最低

文章最后转向美国住房市场。上个月,美国房屋中位价达到 40.88 万美元,创历史新高。全美房地产经纪人协会 4 月报告显示,首次购房者占比降至 21%,为该协会自 1981 年开始跟踪这一数据以来最低水平。

文中称,目前市场上 75% 的房屋对典型家庭来说已负担不起。对年轻群体而言,压力更明显:2019 年至 2024 年,经通胀调整的房屋中位价值上涨 30%,而 40 岁以下人群经通胀调整后的家庭收入中位数仅上涨 9%。

尽管如此,美国人仍普遍希望买房。56% 的美国人认为拥有住房代表“美国梦”,近三分之二当前没有房屋的人希望在未来 5 年内买房。负担能力问题也在推迟其他人生安排:接近五分之一的准购房者表示,会把结婚或生孩子推迟到买房之后;17% 的人推迟职业变动或养宠物。

文章还引用穆迪的一项比较:两名年收入均为 15 万美元的人,一人购买价值 50 万美元的住房,首付 20%,按 6.25% 抵押贷款利率计算;另一人每月租金 2500 美元,租金每年上涨 3%,并将差额按 10% 回报率投资。在 30 年后、假设平均年租金和房价增长的情况下,租房者净资产为 280 万美元,房主为 160 万美元,该分析未考虑税收。

原文认为,住房在美国文化中既是生活安排,也被当成投资品。文章质疑房价“只涨不跌”的预设,并称如果一种资产处于历史高位、对普通人已明显难以负担,这本身也值得警惕。文末把这种心理与加密货币相提并论:支撑价格上涨的一个核心信念,是人们相信它未来还会继续上涨。